最近は、米国株式市場だけでなく、日本株式市場、欧州株式市場も下落基調となっており、世界的な相場下落へと進んでいますね。世界最大の経済大国である米国においてリセッション(景気後退)が近づいてきた感じが見受けられ、警戒感から相場は軟調となっています。

今年の相場は順調だった分、下落が大きくて不安になるね

それなりの反動は覚悟していく必要があるかもしれませんね

米国市場を牽引しているハイテク銘柄の決算も続々と発表されており、投資家の高い期待に応えられるかが焦点となっています。そんな中で発表されたアマゾンの決算。時間外取引では大きく下落するなどしており、投資家の期待には応えられなかった模様です。

では、そんなアマゾンの決算内容を詳しく見ていきましょう。

アマゾン2024年第2四半期決算(2Q)

Amazonの2024年第2四半期決算(4月~6月:2Q)

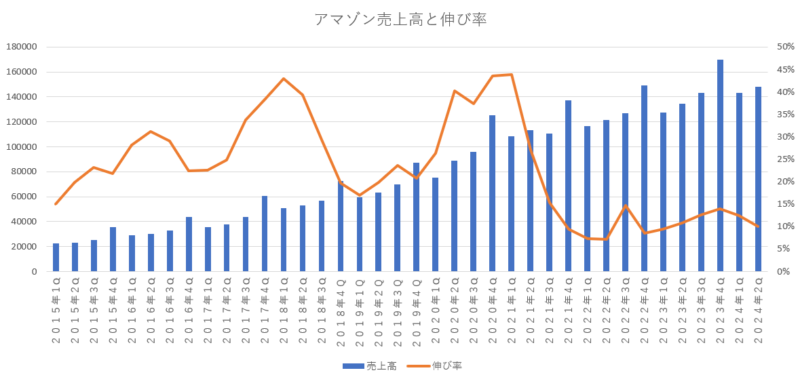

売上高 1479億7700万ドル(10.1%増加)

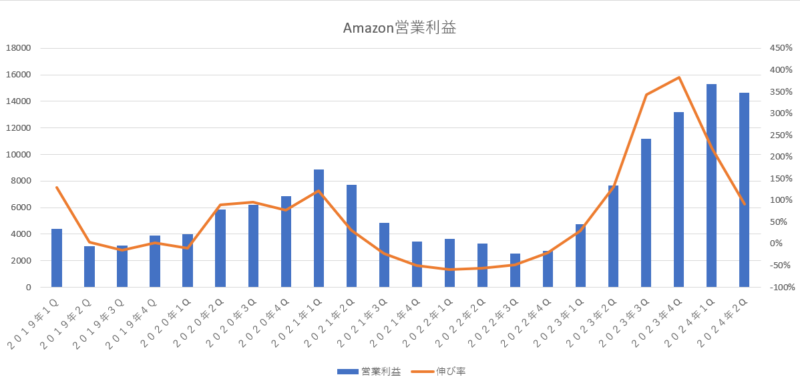

営業利益 146億7200万ドル(91.0%増加)

純利益 134億8500万ドル(99.7%増加)

1株利益(希薄後) 1.26ドル(93.8%増加)

売上は、前年対比で10.1%増加となっていて、これで5四半期連続の二桁成長となっています。コロナ過が落ち着いた後は反動で売上の伸び率は一桁台が続いていたのですが、最近は持ち直しており二桁台の成長率を続けています。この調子で二桁成長を続けてくれるといいですね。

次は「営業利益」を見ていこうと思います。

営業利益は過去最高を更新してはいませんが、それでも前年対比で91%の増加となっており、充分に大きく伸ばしていると感じます。コロナ過の需要急増で大きく設備投資に踏み切りましたが、その反動で作り過ぎた設備(フルフィルメントセンター)が余ってしまっていたのですが、経費削減を進めた事でスリムな体質となり、現在の利益をしっかりと取れる体制が整ってきていますね。

さて、純利益に関しては今まではリビアン(出資しているEVメーカー)の評価額の計上によって大きく左右される状態となっていたのですが、今期は前年との差があまりなく落ち着いた感じとなっていました。前年の同時期はリビアンの評価額が2億ドルの評価益となっていたのですが、今期のリビアンの評価額は4億ドルの評価益となっていたので、リビアンの評価額は去年よりは2億ドルだけ増えている状態となっています。今期は今までのように数十億の差があるという状態ではなく、純利益に大きな影響は与えていませんでした。

次に、市場予測と今回の決算結果がどうだったのかを確認してみましょう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 1486億6500万ドル | 下回る |

| 営業利益 | 137億2200万ドル | 上回る |

| 純利益 | 109億9900万ドル | 上回る |

| 1株利益 | 1.03ドル | 上回る |

市場予測と比較してみると、売上は市場予測より0.5%低く、営業利益は市場予測より6.5%高く、純利益は市場予測よりも22.6%高い、1株利益は市場予測より22.3%高い結果となっていました。売上は若干市場予測に届いていませんが、純利益は市場予測を大きく上回る結果となっています。

では、次にアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみましょう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかよりも、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかの方が重要だと考えています。

アマゾン自身が前期の決算の時に予測した数字

売上高 1440億ドル~1490億ドル(7%~11%増加)

営業利益 100億ドル~140億ドル(30%~81%増加)

今回の実際の結果

売上高 1479億7700万ドル

営業利益 146億7200万ドル

前回の決算の際にアマゾン自身が想定していた基準と比べてみると、売上は想定の中央値(1465億ドル)を超える実績を叩き出しており、営業利益に関して想定の上限を超える実績を叩き出しています。前回の決算時に想定していた数値よりも良い実績を上げる事が出来ており、順調に成長していると感じられます。

来期(2024年3Q)のガイダンス

では、大事な来期のガイダンスである2024年第3四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 1540億ドル~1585億ドル(8%~11%増加)

営業利益 115億ドル~150億ドル(2%~33%増加)

市場が予測していた来期ガイダンス(3Q市場予測)

売上高 1584億ドル

営業利益 157億ドル

今後のアマゾンの業績を予測していく上で非常に重要となる来期のガイダンスは、売上が8%~11%の増加、営業利益が2%~33%の増加を想定しているようです。今期の実績よりも伸ばす想定となっており、順調であれば売上・営業利益ともに二桁成長を狙えると目論んでいるみたいですね。

アマゾンが想定している売上のガイダンスは、1540億ドル~1585億ドルなので中央値は1562億ドルとなります。市場が想定している来期の売上予測が1584億ドルなので、アマゾンの想定の上限付近となっており、中央値からすると下回っている水準になっています。

また、営業利益の方もアマゾンの想定は115億ドル~150億ドルなのに対して、市場の想定は157億ドルとなっており、市場の想定を下回る水準となっています。

アマゾンの次期ガイダンスは市場の想定を下回る水準となっていましたが、もともとアマゾンが出す次期ガイダンスは弱めの設定にしていることが多く、市場が想定している高い期待に応える事は出来ませんでしたが、毎回決算のたびにアマゾン自身が想定している範囲内にはしっかりと収まってくるので、市場の想定との乖離はそれほど大きく気にするほどの事ではないと思います。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 900億3300万ドル (9.0%増加) | 849億6800万ドル (7.1%増加) | 50億6500万ドル (57.7%増加) |

| 国際 | 316億6300万ドル (6.6%増加) | 313億9000万ドル (2.6%増加) | 2億7300万ドル (-8億9500万ドル) |

| AWS | 262億8100万ドル (18.7%増加) | 169億4700万ドル (1.0%増加) | 93億3400万ドル (73.9%増加) |

セグメント別の売上構成比率

北米 61%

国際 21%

AWS 18%

セグメント別の営業利益構成比率

北米 34%

国際 2%

AWS 64%

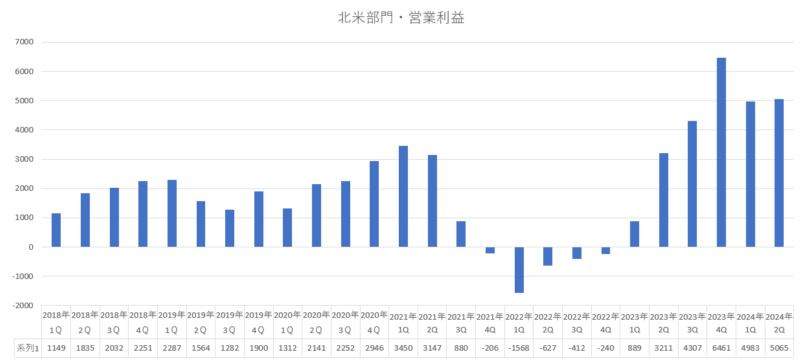

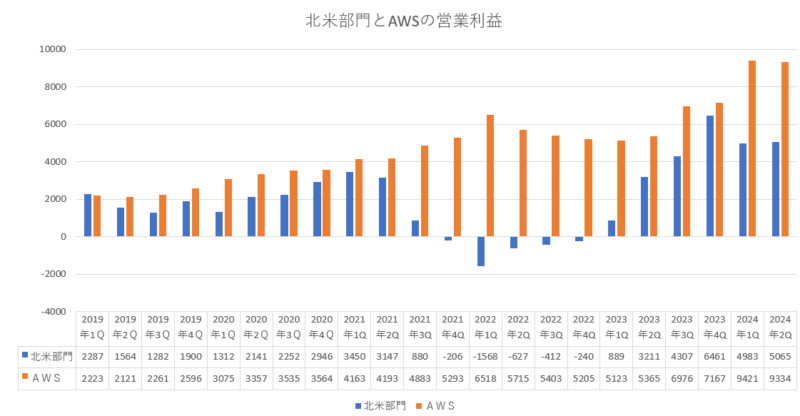

北米部門は、赤字だった2022年度から完全に持ち直しており、業績は急回復していますね。過剰だった設備投資(フルフィルメントセンターの増設)にようやく需要が追いついてきたといった感じになっており、しっかりと利益を確保できています。

過去最高の営業利益だった2023年4Qよりは低い実績となっていますが、それでも従来の営業利益を大幅に上回る実績を叩き出しており、前年対比で57%も増加している事を考えれば充分満足できる結果だったと思います。

「北米部門の営業利益」

国際部門は、前期に引き続き黒字となっています。万年赤字部門だった国際部門が2期連続で黒字を計上しているのは個人的には非常に驚きでした。ここが今後も黒字を維持していけるのであれば、間違いなくアマゾンは非常に強い状態を維持する事が出来ると思います。万年赤字部門だったので、あまり期待はせずに今後も黒字を維持できるのかを経過観察していきたいと思います。

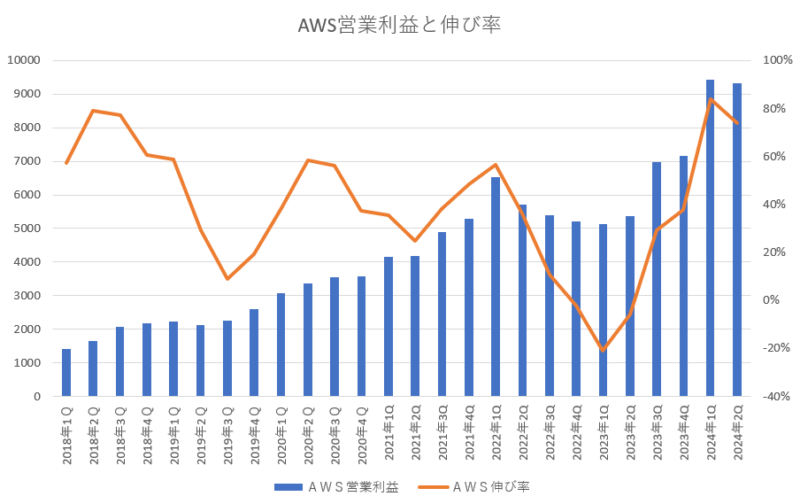

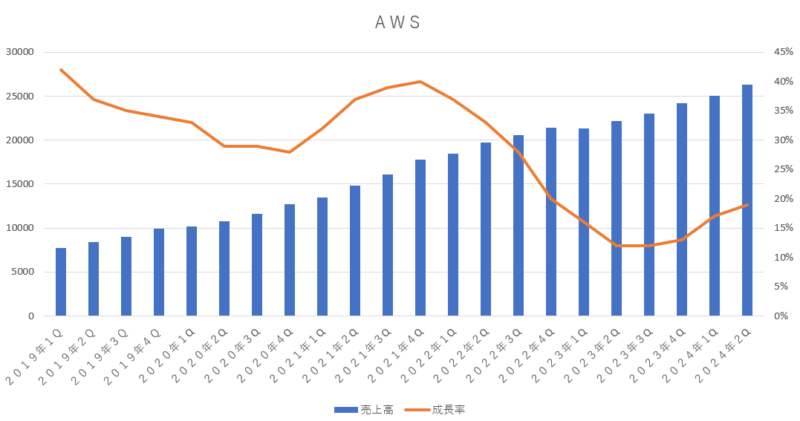

AWS部門は、今ではアマゾンの心臓部分となっており、利益の多くをAWSが稼いできています。アマゾンの営業利益の64%をAWSが稼いできている事からAWSの成長性は何よりも大事になっています。今期もしっかりと営業利益を伸ばしてきており、売上の伸び率が18%なのに対して営業経費の伸び率は1%程度に抑えられており、その分だけ営業利益が大きく伸びている感じとなっていました。この調子を維持してくれると有難いですよね。

「AWSの営業利益と伸び率」

各部門別の売上高

では、次は各部門別の売上高をそれぞれ確認していきましょう。

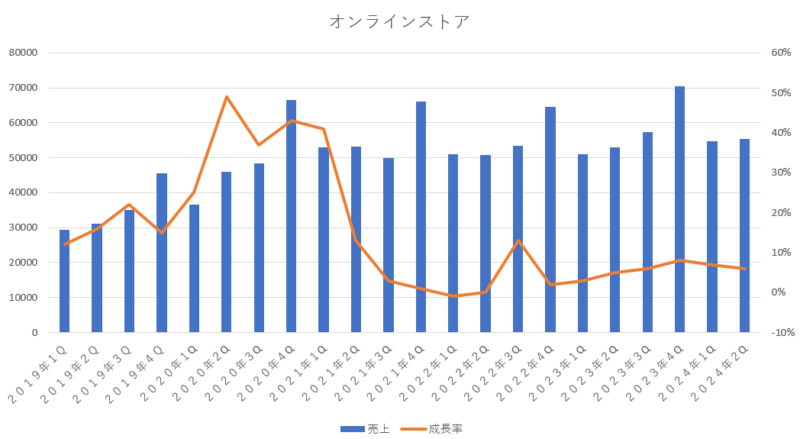

本業のオンラインショッピング

オンラインショッピングの伸び率は6%となっていて、相変わらず一桁台の成長性に留まっています。数年前までは二桁成長をしていたのですが、最近は一桁台の成長性を維持するので精一杯ですね。それでもコロナの時の異常な需要増大による売上だった2021年2Qや2022年2Qを超えている事を考慮すれば充分健闘していると思います。

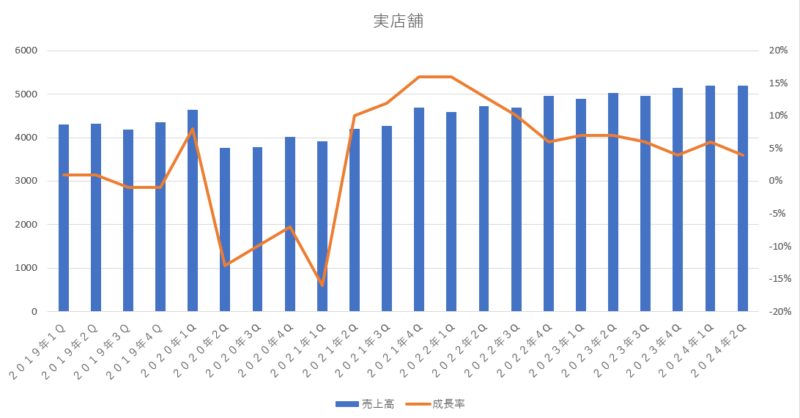

実店舗

実店舗の伸び率は4%となっていて安定的には成長しています。売上の規模自体は大きくないので、この調子を維持しつつ、大きく減少する事がなければ充分かなと思っています。

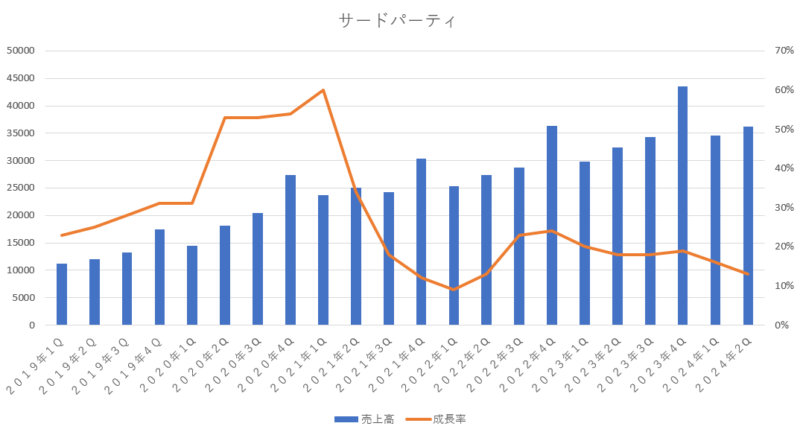

サードパーティ(マーケットプレイス・他社販売手数料)

サードパーティは順調に業績を伸ばしています。今期は、13%の伸び率となっており、安定成長を継続していますね。売上の主力であるオンラインショッピングの成長性は一桁台と伸び悩んでいるのですが、売り上げ規模が2番目に大きいサードパーティは二桁成長を続けているので、今の成長性を数年続けていけばオンラインショッピングの売上を抜いて、アマゾンで一番大きな売り上げ規模になるかもしれませんね。

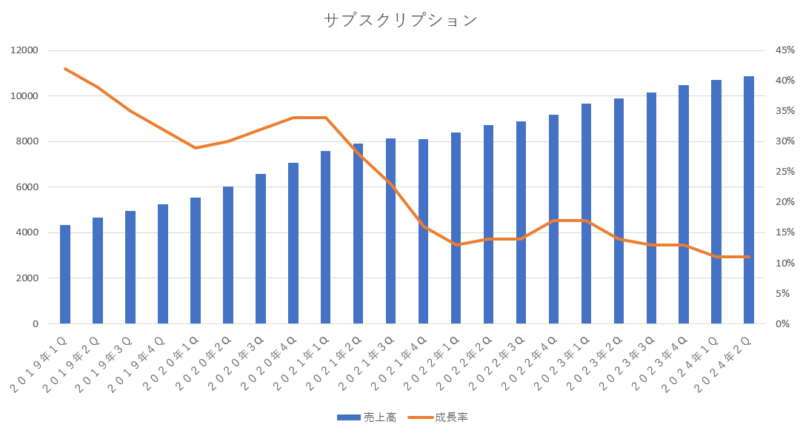

サブスクリプション(プライム使用料等)

アマゾンプライム会員の手数料(プライム使用料等)などのサブスクリプション収入については、今期も11%の増加となっていて二桁成長を維持しています。アマゾンプライムミュージックやアマゾンプライムビデオなどのコンスタントな収入と会費の徴収で安定感があります。ただ、年々成長性は衰えており、大きく改善する事も難しいため、最低限現状を維持してくれればいいかなと考えています。

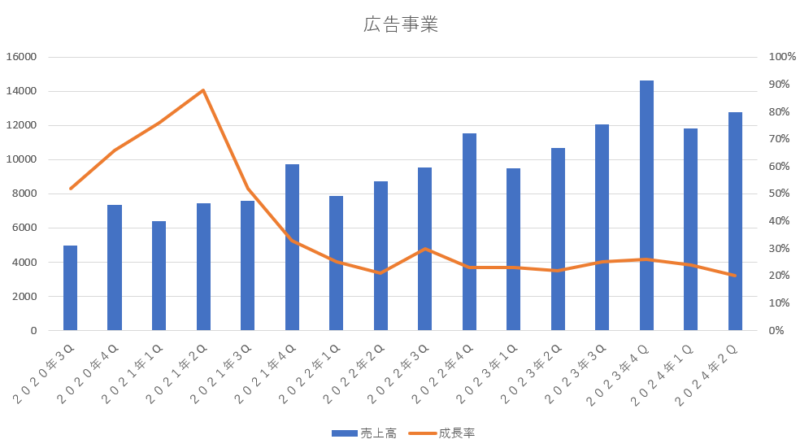

広告事業

広告収入は、アマゾンの事業においてAWSに次いで重要だと思われる部門です。今期は前年対比で20%の増加となっており、アマゾンの事業の中では一番高い成長性を続けています。このまま高い成長性を維持しながらアマゾンの業績を支えてほしいと思います。

広告部門では、アマゾンプライムへの広告導入が始まっており、広告事業の売り上げに寄与し始めているようです。まずは北米から導入されていき、次第に世界各国へと展開していく事が想定されており、更なる売上増加に期待できます。広告事業は今後も高い成長性を維持していく事が出来るお宝部門となりそうですね。

AWS(アマゾンのクラウド事業)

アマゾンの心臓部分であり、最重要部門でもあるAWSの今期の売上は19%の増加となっており、これで3期連続で成長率を伸ばしてきています。一時は、売上成長率が年々下がっており、二桁台の成長性を維持できずに一桁台の成長性に落ちてしまうのではと危惧されていましたが、最近は持ち直しており、20%台の成長性も視野に入ってきましたね。生成AIの需要増加を見越して、膨大な金額の設備投資を続けていますが、それが華開くのかを見ていきたいと思います。

その他の部門

その他の収入に関しては、文字通りその他の事業であり売上規模も小さいので全く気にしなくてもよい事業となります。今期は23%の増加となっていますが、ほとんど影響はありません。

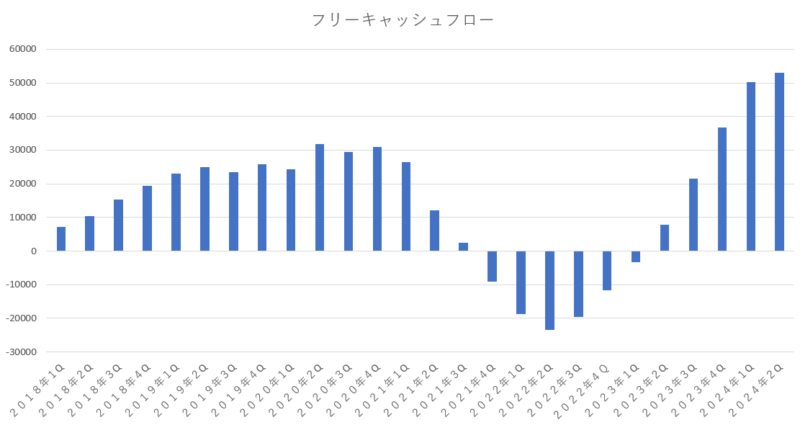

フリーキャッシュフローの状態

アマゾンが強い理由の1つの要因としてあげられることが多いのがフリーキャッシュフローが拡大しているという点でした。

オンラインショッピングを中心に、即時で入ってくるキャッシュを武器に、設備投資や研究開発に多額のキャッシュをドンドンとつぎ込んでいき、フルフィルメントセンターの近代化・ロボット化・IT化を進めていき、効率化をドンドンと高めていく事で他社が追いつけないような環境を作り上げていきました。

それが新たなキャッシュを生み出していき、キャッシュがキャッシュを呼ぶ展開となる事でフリーキャッシュフローがドンドンと膨らんでいく、更に設備投資や研究開発につぎ込んでいくという好循環となっていました。

ところが、コロナによってその循環は綻んでしまいます。コロナの頃は外出が厳しく制限された事でネットショッピングに非常に大きな需要が高まり、その需要に対応するために設備投資(フルフィルメントセンター:配送施設)に過大な投資を行い、設備を急拡大させていきました。

コロナが収まっていくと、ドンドンと作っていたフルフィルメントセンターなどは余剰な施設となり、経費を蝕んでいく要因となって、フリーキャッシュフローがドンドンと減っていき、気が付けばフリーキャッシュフローはマイナスとなっていました。

マイナスとなってしまったフリーキャッシュフローですが、最近はⅤ字回復しており、過去最高のフリーキャッシュフローを更新するようになっています。この調子で今後もフリーキャッシュフローが増え続けていくのであれば、最強と呼ばれていたアマゾンが復活していく事になると思います。

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)とブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

「カンファレンスコールの一部抜粋」

当社は前年比で 20 億ドル以上の広告収入を増やし、過去 12 か月間で 500 億ドル以上の収益を生み出しました。この成長にもかかわらず、動画広告で何ができるかはまだ始まったばかりであることを認識することが重要です。5 月に、当社はアップフロントに初めて参加し、コンテンツ、リーチ、シグナル、広告技術全体で当社が提供する差別化された価値に対する代理店と広告主からのフィードバックに勇気づけられています。

広告はストリーミング ビデオの標準となっていますが、私たちはリニア TV や他のストリーミング TV プロバイダーよりも大幅に少ない広告を目指しています。そしてもちろん、広告なしの体験を希望するお客様には、月額 2.99 ドルの追加料金でそのオプションを提供しています。

AI が Alexa をよりスマートにしていること、そして SageMaker や Bedrock などのカスタム シリコンやサービスが社内チームと何千もの外部企業の顧客体験とビジネスを改革するのに役立っていることに、それが表れています。私たちは AI に全面的に多額の投資を行っており、現状と今後の展望に満足しているため、今後も投資を継続します。

今年後半には量産衛星の出荷を開始する予定で、これは当社にとって非常に大きなビジネスになる可能性があると引き続き考えています。

北米部門全体の営業利益率は、第 2 四半期の投資分野の一部で支出が増加したため、わずかに減少しました。これには、第 4 四半期に打ち上げ予定の衛星の製造を開始している Kuiper も含まれます。

今年上半期の設備投資は 305 億ドルでした。2024 年の残りの期間を見据えると、下半期には設備投資が増加すると予想しています。支出の大部分は、生成 AI と非生成 AI ワークロードの両方で引き続き強い需要が見られることから、AWS インフラストラクチャの需要の高まりをサポートするために充てられます。

特に第 3 四半期(来期)については、留意すべき季節要因をいくつか挙げたいと思います。まず、7 月中旬に再びプライムデーを開催し、成功を収めましたが、収益性の観点から見ると、第 3 四半期はプライムデーのセールやイベント関連のマーケティング費用により、営業利益率に逆風が吹いていました。さらに、第 3 四半期には、フルフィルメント ネットワークで第 4 四半期のホリデー シーズンの売上量に対応できるように、キャパシティの増強も開始しました。

AWSは、すでに1,050 億ドルもの収益がある巨大なビジネスですが、世界の IT 支出の約 90% が依然としてオンプレミス(クラウド以外)であるということです。そして、この方程式が逆転すると信じれば、AWS は私が申し上げたすべての側面でリーダーとして、今後大きな成長が見込まれます。しかも更に、クラウドを必要とする生成 AI 自体と AI 全体が非常に大きくなるとも思っています。

お客様は Amazon Pharmacy (アマゾンのオンライン薬局)のカスタマー エクスペリエンスを大変気に入っています。実店舗の薬局に足を運ぶのと比べて、注文のスピードと手軽さ、エクスペリエンスについて考えると、特に、今日の都市部の薬局では、棚の奥に多くの商品がロックされており、ボタンを押して誰かに出て来て棚を開けてもらう必要があり、店舗では万引きが頻繁に発生しており、かなり厳しいエクスペリエンスとなっています。ゆえに顧客の共感と購買行動を大きく促進しています。

今回の決算のまとめと今後の見通し

今回の決算内容は、非常に良いというほどでもないですが、特段悪いという訳でもないです。良い点もありつつ、イマイチな部分もあったという感じですね。

今期の実績自体は充分素晴らしい内容だったと思います。売上は市場予想に届かなかったものの、利益は市場予想を上回っており、しっかりと利益を確保できる体制になっています。また万年赤字部門だった国際部門が前期に引き続き2期連続で黒字だった事も非常に良かったと思います。

今のアマゾンの収益の柱であるAWS部門だけでなく、北米部門も高い利益を上げれるようになっているので、AWSと北米部門の両輪が今後も成長を続けていけばアマゾンに対しては高い期待を持つことが出来るのではないかと思えます。生成AIで期待が出来るAWSと、経費削減で収益性が向上した北米部門の成長性にも期待していきたいと感じます。

「北米部門とAWSの営業利益」

特に素晴らしかったと感じるのは、AWSの営業利益率が大幅に向上していることです。AWSの売上については規模の拡大と共に成長率は落ちてきていますが、その分、経費削減を行い利益が取れる工夫をしています。AWSの営業利益率は、最近は24%→24%→30%→29%→37%という感じで推移しており、今期のAWSの営業利益率は35.5%と前期に引き続き高い数字を叩き出していました。AWSはしっかりと利益を取れる形となっています。

ただ、やはり懸念材料としては、他社にも言える事ですが多額の設備投資をつぎ込んでいる生成AI関連が果たして収益を上げていけるかという点ですよね。来期のガイダンスでも、市場予想よりもアマゾンが想定しているガイダンスは弱く、投資を回収できるのかという不安が高まっています。

アマゾンの株価は、生成AIなどへの期待から株価は年初からすでに20%ほど上昇している状態となっています。ゆえに高い期待を背負っており、市場の高い期待通りでなければ株価が急落するリスクを常に抱えています。

それでも、通販事業というコア事業だけでなく、クラウドというこれからも拡大する余地が大きい事業において世界シェアNO1を確保しており、さらに商業用量産衛星事業という未来の事業に資金をつぎ込めるだけの体力がある事を考えれば、アマゾンの将来性は高いのではないかと思います。

オンラインショッピング、オンライン薬局、オンライン広告、クラウドサービス、生成AIビジネス、商業用衛星事業など、今後も普及が見込まれる事業において世界トップレベルのシェアを誇っているアマゾンは、投資をしておいて損はない企業だと考えています。

コメント

コメント一覧 (2件)

おはようございます、よしぞうさん

いつも決算分析ありがとうございます。

金曜日の株価は▲8%で内▲3%が株価全体の下げ影響とすると▲6%が

決算影響かと思います。決算発表直後の市場外での▲6%を保っているので

一応、決算による下げはこれで終わりかなあと思っています。

特に悪い決算とは思えないので通常運転に戻って行くと思っています。

こんばんは、スタッフーさん。

こちらこそ、いつもブログにご訪問いただき、ありがとうございます。

アマゾンは、決算発表後は株価が大きく動きやすいので、今回のように投資家からの期待に応えれなかった場合は下落するけれども、長期的には戻ってくると思います。

年初からも上昇していたので、ある程度の下落は仕方がないかなと感じます。

暫くは軟調な相場が続くかもしれないので、気長に待っていようと思います。