米国株式市場は、8月・9月と連続して下落しており、10月は上旬こそ上昇していましたが結局は下落していく展開となっており、このままの調子であれば3か月連続で下落している事となり、今年前半の勢いが落ちてしまいます。

このまま下がり続けるのかな

長期金利次第といった感じなのかな

長期金利は依然として高止まりしており、5%を超えるかもしれないという水準が続いています。そんな中で多くの企業が発表をしていたのですが、テスラやグーグルが決算をミスして株価が大きく下げており、マイクロソフトが好決算で市場を支えていくかと思えば、翌日にはメタが決算をミスして相場は大きく下げており、軟調な展開は続いています。

そんな重苦しい雰囲気を吹き飛ばす事が出来るのか?

注目のアマゾンの決算が発表されていました。では、アマゾンの決算内容を詳しく見ていきましょう。

アマゾン2023年第3四半期決算(3Q)

Amazonの2023年第3四半期決算(7月~9月:2Q)

売上高 1430億8300万ドル(12.5%増加)

営業利益 111億8800万ドル(343.0%増加)

純利益 98億7900万ドル(243.9%増加)

1株利益(希薄後) 0.94ドル(235.7%増加)

売上高は前年対比で12%増加となっており、前期に引き続き二桁成長を維持しています。以前のような20%を超える成長性をみせてくれるとありがたいのですが、そこまで行かなかったとしてもコンスタントに二桁成長を続けてくれるだけでも充分だと思います。

コロナ禍によって爆発的に伸びた売上を更に超えている事を考えれば、充分健闘していると思います。

次は営業利益を見ていこうと思います。

営業利益は前年対比4.4倍となっており過去最高の111億8800万ドルを叩き出しています。非常に素晴らしい結果だったと思います。グラフをみてもらえば一目瞭然なのですが、落ち込んでいた2022年3Qから急角度で急回復していますよね。しかも、コロナ過で最高の利益を上げていた2021年1Qを上回っているのが素晴らしいと思います。

売上が12%の増加に対して営業費用の増加を5.8%に抑えた事で効率よく稼ぐことが出来ています。アマゾンは2022年秋以降から合計で2万7000人の人員を削減しており、営業やマーケティング費用、一般管理費も前年対比で減少しており、経費削減に努めています。

さて、純利益に関しては相変わらずリビアン(出資しているEVメーカー)の評価額の計上によって大きく左右される状態となっています。今期のリビアンの評価額は12億ドルのプラスとなっていました。

最近のアマゾンの純利益はリビアンの評価益や評価損によって大きく動くようになっているので、純利益は確認する必要はなく、営業利益の方を重視していればいいのではないかなと思っています。

次に、市場予測と今回の決算結果がどうだったのかを確認してみましょう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 1415億0300万ドル | 上回る |

| 営業利益 | 76億8700万ドル | 上回る |

| 純利益 | 60億5100万ドル | 上回る |

| 1株利益 | 0.59ドル | 上回る |

市場予測と比較してみると、売上は市場予測より1.1%高く、営業利益は市場予測より45.5%高く、純利益は市場予想より63.2%高く、1株利益は市場予測より59.3%高い結果となっており、全てにおいて市場予想を上回る結果を叩き出しています。

売上は市場予測とほどんど変わらないのですが、利益は市場予測を大きく上回っており、経費削減の効果が予想以上に良かったようですね。

では、次にアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみましょう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかよりも、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかの方が重要だと考えています。

アマゾン自身が前期の決算の時に予測した数字

売上高 1380億ドル~1430億ドル(9%~13%増加)

営業利益 55億ドル~85億ドル(130%~240%増加)

今回の実際の結果

売上高 1430億8300万ドル

営業利益 111億8800万ドル

前回の決算の際にアマゾンが発表していた次期ガイダンスの売上・営業利益ともに、今回の決算の数字が上回っています。営業利益については、想定を大幅に上回る結果となっており、非常に素晴らしい結果となっていましたね。

来期(2023年4Q)のガイダンス

では、大事な来期のガイダンスである2023年第4四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 1600億ドル~1670億ドル(7%~12%増加)

営業利益 70億ドル~110億ドル(159%~307%増加)

市場が予測していた来期ガイダンス(4Q市場予測)

売上高 1666億2000万ドル

営業利益 87億1000万ドル

今後のアマゾンの業績を確認していくうえで非常に重要となる来期のガイダンスは、前期に引き続き非常に強気な設定となっています。売上も二桁成長を目標としており、営業利益に関しては前年度の27億3700万ドルから2.5倍~4倍ぐらいの増加を設定しており、大幅な増益予定となっています。

売上・利益ともに市場予想の来期想定を大幅に上回る水準で設定しており、業績の先行きに自信を持っているようですね。最近まで赤字だった北米部門が黒字化しており、AWSと北米部門の両輪で利益を取れる体制になっているので、これを継続していく事が出来ればアマゾンの業績は順調に伸びていくと思います。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 878億8700万ドル (11.4%増加) | 835億8000万ドル (5.4%増加) | 43億0700万ドル (黒字転換) |

| 国際 | 321億3700万ドル (15.9%増加) | 322億3200万ドル (6.7%増加) | −9500万ドル (-24億6600万ドル) |

| AWS | 230億5900万ドル (12.2%増加) | 160億8300万ドル (6.2%増加) | 69億7600万ドル (29.1%増加) |

セグメント別の売上構成比率

北米 62%

国際 22%

AWS 16%

セグメント別の営業利益構成比率

北米 38%

国際 赤字

AWS 62%

北米部門は、完全に復活した感じですね。売上も11%の増加と順調に伸ばしています。そして営業利益が素晴らしかった。過去最高の営業利益を叩き出しており、1年前までは5期連続で赤字を計上していた部門とは思えないほどの変身ぶりです。経費削減に取り組み、その成果がしっかりと数字に表れています。ここが復活した事で力強いアマゾンが戻ってきたと感じます。

国際部門は、毎回赤字が続いていますが、営業利益の赤字は今回はかなり少なくなっています。アマゾンは、いずれ国際部門も損益分岐点を越えて利益が出る事に自信を持っており、すでにイギリス、ドイツ、日本、フランスは利益を上げているようです。だた、最近6年間で新興国10か国で新たにネット通販事業を立ち上げている事から、これらの国々を含めた国際部門が利益を上げるまでには暫く時間が掛かるとカンファレンスコールで話していました。

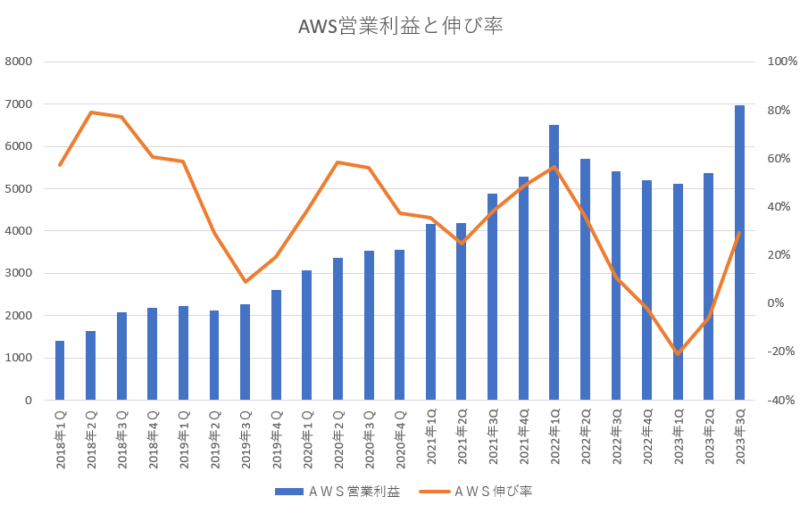

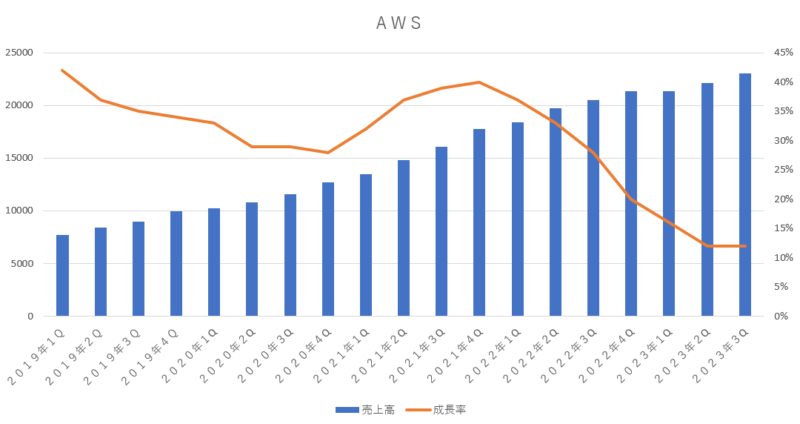

AWS部門は、アマゾンの今後の成長エンジンとして最重要部門であり、安定した売上と利益を確保できる貴重な事業です。ただ、最近は成長力が衰えてきており、売上の伸び率は前期と同じく12%の増加となっており、過去最低の売上伸び率でした。規模が大きくなるにつれて成長性は鈍化していますが、せめて二桁成長は維持してほしいなと感じます。

一方で、AWSの営業利益に関しては順調であり、絶好調でした。前期のAWSの営業利益はマイナス成長だったのですが、今期の営業利益は29.1%の増加と過去最高の営業利益となっており、大幅に増加しています。売上の伸び率が12%だったのに比べて営業経費の伸び率は6%に抑えられており、経費削減の効果が大きく出ています。来期のこの調子でしっかりと利益が確保できるようにしてもらいたいですね。

各部門別の売上高

では、次は各部門別の売上高をそれぞれ確認していきましょう。

本業のオンラインショッピング

オンラインショッピングは、前期が5%の伸び率だったのですが今期は6%の伸び率と前期よりも少し高まっています。7月にアマゾンプライムセールを行っていましたがプライムセールが好調だった事から売上増加へ貢献したようです。出来れば以前のように二桁成長になってくれると嬉しいのですが、ひとまず一桁台後半を維持できるようになってくればいいかなと思っています。

実店舗

実店舗の業績に関しては6%の増加と地味に伸びていますね。売上の規模的にもそれほど大きくないのであまり期待はしていないのですが、それでもしっかりと成長してくれているのがありがたいです。人件費などのコストが多く掛かる部署でもあるので、赤字にならないように経費の削減を更に進めていってもらいたいなと思っています。

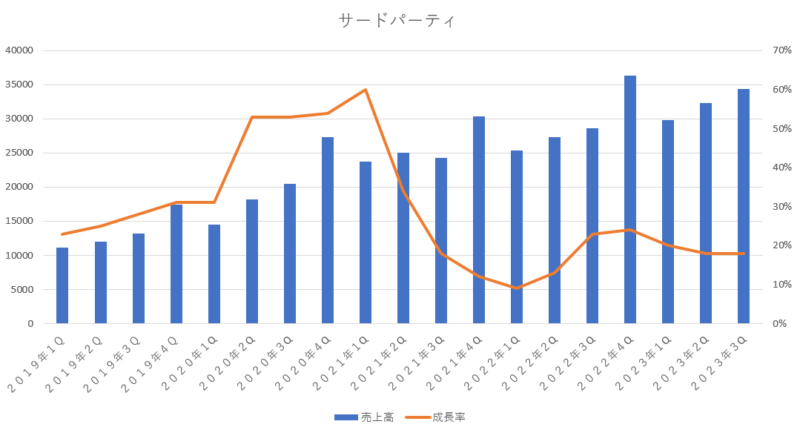

サードパーティ(マーケットプレイス・他社販売手数料)

サードパーティ(マーケットプレイス・他社販売手数料)もしっかりと伸びています。綺麗な右肩上がりの成長となっており、今期も18%の増加と二桁成長を維持しています。アマゾンの売上の中でも2番目に規模の大きな部門となりますが、数年後には主力であるアマゾン自身の販売であるオンラインストアよりも、他社販売のサードパーティの売上の方が高くなっていくかもしれませんね。

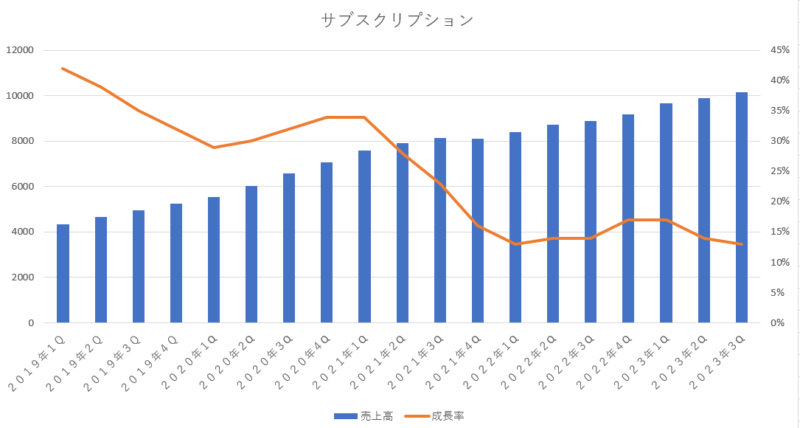

アマゾンプライム会員手数料(プライム使用料等)

アマゾンプライム会員の手数料(プライム使用料等)については、今期も13%の増加と二桁成長を維持しており、アマゾンプライムビデオなどの動画や音楽の利用料での収入で安定して伸びています。近年はプライムビデオのコンテンツを強化しており、新しいオリジナル映画やドラマ、スポーツ中継などに力を入れながら新規会員の確保に努めています。

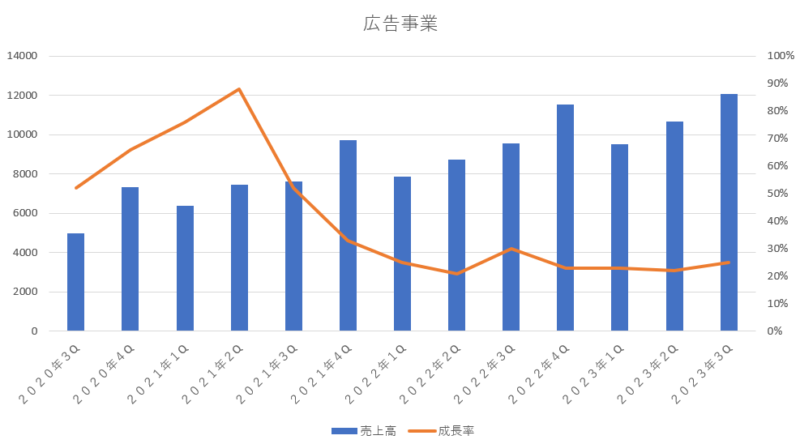

広告事業

ネットショッピング、AWSにつぐ第三の柱として成長する可能性が注目されている広告事業です。今期の成長率は25%となっており、前期よりも2%ほど高い成長性となっています。アマゾンの各部門の中では、一番成長性が高い部門となっており、最近は常に20%台の成長性を維持しているので今後もこの調子を維持してほしい所です。

ただ、広告部門は景気の動向を強く受ける事から、長期金利の高止まりが続いて来年にリセッションなどが発生した場合には、売上が大きく落ち込んでいくかもしれませんね。

AWS(アマゾンのクラウド事業)

今のアマゾンにとっては何よりも重要なアマゾン・ウェブ・サービス(AWS)。売上自体は年々伸びているのですが、成長率の伸びは年々減少していっており、今年からは10%台まで落ちています。今期の成長率は12%と前期と同じ水準でしたが、過去最低の伸び率となっており、ここが回復してくるようであれば強いアマゾンが戻ってくると思います。

従来のような20%~30%という高い成長性を維持していくのは難しくなってきていると思うので、せめて10%台の成長性は保てるように頑張ってもらいたいところです。

その他の部門

その他の部門に関しては、売上の規模もかなり小さいので前年や前期よりも業績が上がっても下がってもあまり影響はない状態となります。あまり気にしなくてもよい部門となります。

フリーキャッシュフローの状態

コロナ前までのアマゾンの強みの1つとなっていたのがフリーキャッシュフローの豊富さでした。

多額の営業キャッシュフローを元に、稼いだ資金を設備投資や研究開発にドンドンとつぎ込んで行き、新たな設備や新たな事業を開拓していきました。特にフルフィルメントセンターなどの配送施設の近代化・IT化・ロボット化を強く推し進めていき、効率化を図っていく事で他社が追いつけないような環境を作り上げていました。

そうやってつぎ込んで行ったキャッシュが次なる利益を生み出し、キャッシュがキャッシュを呼ぶ循環となっていき、営業キャッシュフローが増えて、フリーキャッシュフローも増えていくという好循環が続いていました。

それが、コロナ禍の時に膨大な需要に対応するために、設備投資(フルフィルメントセンター:配送施設)に過大な投資を行い、設備を急拡大させたため、フリーキャッシュフローがドンドンと減っていき、気が付けばフリーキャッシュフローはマイナスとなっていました。

それがようやくプラスに戻ってきており、フリーキャッシュフローの金額もコロナ前の水準に近づいてきました。

ここがコロナ前の水準に戻り、過去最高を再び更新していくようであればアマゾンは完全復活をとげる事になると思います。

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)とブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

カンファレンスコールの一部抜粋

米国内で1つだけだったフルフィルメント・ネットワークを8つの地域に分割して運営した事は様々なメリットをもたらしました。顧客に商品を届けるまでの距離が短くなり、タッチ数が減れば、配送コストも低くなります。またより早く荷物を届ける事が可能となります。

AWSについては、多くの企業が新しいワークロードの導入に移行するにつれて、そのコストは減少し続けています。ここ数カ月間の新規契約の締結件数が好調だったことに勇気づけられています。参考までに、AWSは 9 月にいくつかの新規取引を締結しましたが、発効日は 10 月であり、第 3 四半期の決算には反映されていません。

AWSの営業利益率は 30.3% でした。これは前四半期比で約 600 ベーシス ポイントの改善(6%の改善)であり、人件費の削減などの対応によるものです。

プライム ビデオはそれ自体で大規模で収益性の高いビジネスになり得るという確信を強めています。2024 年初めから Prime Video の番組や映画には限定的な広告が流れるようになります。お客様が広告なしのオプションを希望する場合は、月額 2.99 ドルの追加料金で提供する予定です。

フリーキャッシュフロー改善の最大の要因は営業利益の増加であり、この改善の主な要因には、配送コストの削減、広告の継続的な成長、固定費の活用の改善などがあげられます。

2023 年通年の設備投資は、2022 年の 590 億ドルに対して約 500 億ドルになると予想しています。フルフィルメントと輸送の設備投資は前年比で減少すると予想していますが、AWSへの設備投資の増加によって部分的に相殺されると予想しています。

当社は労働用ロボット開発に非常に多額の投資を行っており、その多くは 24 年と 25 年に実を結び、フルフィルメント センターのコスト、生産性、安全性にさらなる影響を与えると考えています。

高速で手頃なブロードバンド・インターネットを提供することを目的とした低軌道衛星である「Project Kuiper(プロジェクト カイパー)」は、2 機のプロトタイプ衛星の打ち上げに成功しました。今年後半に予定されている衛星の生産開始に先立ってデータを収集します。

中長期的に AWS について非常に楽観的です。世界の IT 支出の 90% は依然としてオンプレミスにあります。そして、10年以内にはその割合は逆転していくでしょう。クラウドはまだ初期段階にあります。また、新しい生成 AIのビジネスチャンスは、今後数年間で AWS に数百億ドルの収益をもたらすと私達は信じています。

今回の決算のまとめと今後の見通し

今回の決算は、非常に良かったと思います。売上も利益も市場予想をしっかりと上回っており、次期ガイダンスも市場予想を上回る想定を立てており、文句なしの決算だったと思います。

特に経費削減によって利益が大きく取れており、北米部門やAWS部門が過去最高の営業利益を叩き出すなど利益をしっかりと確保できる体制に戻っており、この調子が続けば今後の業績の拡大に大きく期待できると思います。

経費削減によって北米部門が黒字化して復活した事も素晴らしいのですが、何よりも良かったのはAWSの営業利益が大きく伸びていた事です。AWSの売上については規模の拡大と共に成長率は落ちてきていますが、その分、経費削減を行い利益を取れていた事です。AWSの営業利益率は、最近は26%→24%→24%→24%という感じで推移していたのですが、今期のAWSの営業利益率は30.3%と30%台に乗せていたのは非常に素晴らしかったと感じます。

さて、米国の金融政策では高金利の状態が続いており、暫くは金利が高い状態が続いていきます。それにより景気が悪化する可能性もあり、そうなるとアマゾンの業績も思わしくない結果になっていくでしょう。

しかしながら、経費削減に努めて筋肉質になったアマゾンは、不景気の影響で一時的に業績が落ち込む事があったしても、景気回復と共に再び大きく業績が伸びていく事になると思います。

まだまだ伸びしろのあるクラウド市場と、それに伴うAI需要を取り込む事の出来るアマゾンは、今後も大きく成長できる企業の1つであり、長期的に保有していくのであれば間違いなく有望な企業だと感じます。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント

コメント一覧 (6件)

おはようございます、よしぞうさん

いつも決算分析ありがとうございます。

アマゾン復活ですね。

マイクロソフトと併せ、お互いに2社株のオーナーで良かったですね。

こんにちは、スタッフーさん。

いつもブログにお越しいただき、ありがとうございます。

アマゾン復活していると思います。

マイクロソフトとアマゾンは、なかなか強い組み合わせだと思います。

私も今回のアマゾンの決算を見て「買いだ!」と思って、10月27日の取引でアマゾンの株を買い増しました。

次のアマゾンの決算も良さそうな気がします。

アマゾンは大幅なリストラをして復活した可能性が高いですね。

ちなみにマイクロソフトも今回の決算を見て「買いだ!」と思って、マイクロソフトの株を買い増しました。

大手クラウド会社2社の決算は良かったですね。

今後、アメリカ株が現在より下がるようであれば、さらにアマゾンやマイクロソフトの株をさらに買い増す予定にしています。

こんばんは、せいさん。

アマゾン、決算良かったですよね。

リストラなどのコスト削減の効果が出てきたみたいですね。

マイクロソフトの決算も良かったし、アマゾン・マイクロソフトのクラウド2強はかなり期待できそうですね。

長期金利の高騰や景気減速などで相場が崩れて、アマゾンやマイクロソフトが下るようであればチャンスですよね。

よしぞうさんご無沙汰しております!

アマゾンが復調しており、喜ばしい限りです(^^)/

私はマイクロソフトも保有しており、株価が好調でポートフォリオ内の比率がかなり高くなって偏りが出ているのがうれしい悩みです。

こんばんは、尾形純さん。

アマゾンが復活して私も嬉しいです!

マイクロソフトもアマゾンもクラウドの成長が続きそうなので、今後も期待できそうな気がします。

ますます増えていく事を期待しましょう!