市場からいつも注目されている大手IT企業のマイクロソフト、そしてアルファベットの決算発表はまずまずの内容でした。そして先日はIT大手企業の1角を占めるAmazonの決算発表がありました。米国を代表する大型テック企業の決算発表が続いており、市場の注目が集まった1週間でしたね。

マイクロソフトもアルファベットもアマゾンもホルダーが多い銘柄なので気になった人が多かったのではないでしょうか。

今でもGAFAMは人気だよね

私もマイクロソフトとアマゾンを保有していますよ

決算ウィークと言われていた最近の2週間は、大型テック企業だけでなくコカ・コーラやマクドナルドなどの人気ディフェンシブ銘柄の決算発表もあり、決算ウィークにふさわしい2週間だったと思います。

それでは、私も保有しているアマゾンの決算内容を詳しく確認していきましょう。

アマゾン2023年第2四半期決算(2Q)

Amazonの2023年第2四半期決算(4月~6月:2Q)

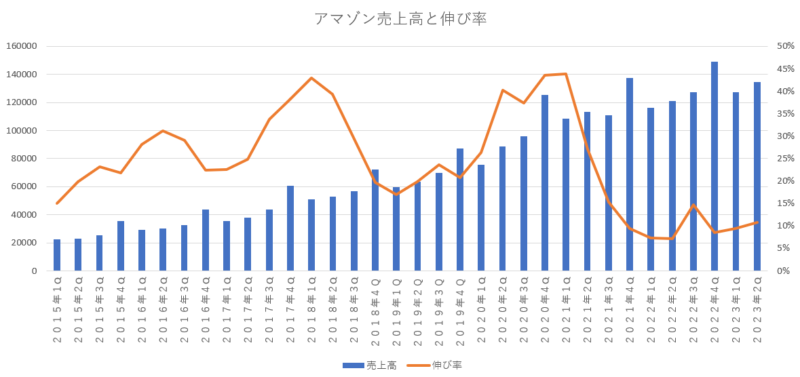

売上高 1343億8300万ドル(10.8%増加)

営業利益 76億8100万ドル(131.5%増加)

純利益 67億5000万ドル(前年は赤字20億2800万ドル)

1株利益(希薄後) 0.65ドル(前年は赤字0.20ドル)

売上高は前年対比10%増加となっており、二桁台の成長性に立て直してきましたね。これを維持しながらコンスタントに二桁台の成長性を叩き出す事が出来るようになってくればアマゾンも復活してくると思います。本来のアマゾンであれば20%程度の売上成長が期待されていましたが、最近のアマゾンでは20%程度の成長性は厳しい条件となるので、とりあえず二桁成長の10%台は維持してほしいですね。

次は営業利益を見ていこうと思います。

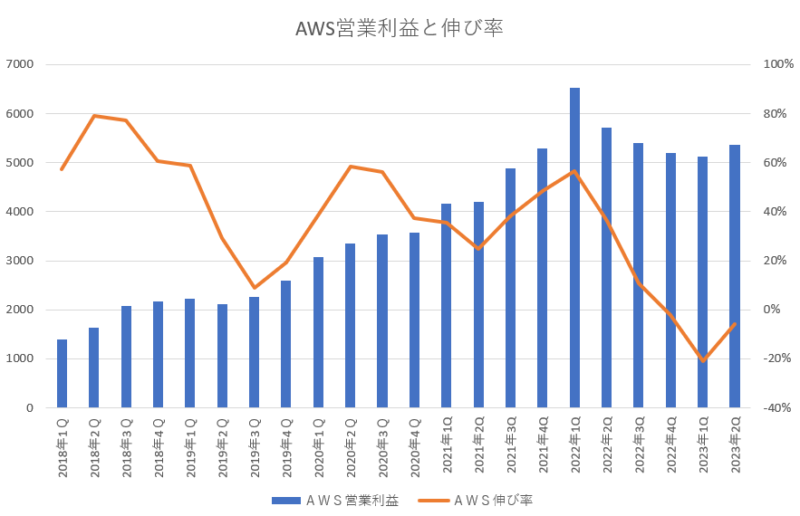

営業利益は、非常に良く伸びています。前年対比で2.3倍の増加となっており、非常に素晴らしい結果だったと思います。グラフを見たら一目瞭然なのですが、営業利益の伸び率(オレンジの線)が急角度で上昇していますよね。近年は北米部門が赤字続きだったために営業利益が落ち込んでいたのですが、ここが回復してきた事から営業利益は急増しています。

経費削減を続けてきた結果、営業利益はしっかりと伸びています。売上高が10%の成長なのに対して、営業経費は7%の伸びと比較的抑える事が出来ていたと思います。営業経費の内訳では、売上原価が4%程度の増加、フルフィルメントセンター(物流施設)のコストも4%程度の増加と低く抑える事が出来ています。一方で研究開発費は20%程度の増加と、しっかりと先行投資は続けています。

(注)研究開発費の欄には、AWSのインフラコストも含まれているので全ての金額が研究開発費という訳ではない

さて、純利益に関しては相変わらずリビアン(出資しているEVメーカー)の評価額の計上によって大きく左右される状態となっています。今期のリビアンの評価額は2億ドルのプラスになっているのですが、前年は株式市場の不調の影響で39億ドルの評価損となっていました。前年度と今年度を比較するとリビアンの影響で41億ドルの変動があるという事になります。

最近のアマゾンの純利益はリビアンの評価益や評価損によって大きく動くようになっているので、純利益は確認する必要はなく、営業利益の方を重視していればいいのではないかなと思っています。

次に、市場予測と今回の決算結果がどうだったのかを確認してみましょう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 1314億9400万ドル | 上回る |

| 営業利益 | 47億7600万ドル | 上回る |

| 純利益 | 36億4000万ドル | 上回る |

| 1株利益 | 0.35ドル | 上回る |

市場予測と比較してみると、全てにおいて市場予想を上回る結果を叩き出しており、特に営業利益や純利益に関しては、市場予測よりも約2倍ほど上回るという非常に良い結果となっています。思っていたよりも利益を確保できているという結果となっていました。

では、次にアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみましょう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかよりも、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかの方が重要だと考えています。

アマゾン自身が前期の決算の時に予測した数字

売上高 1270億ドル~1330億ドル(5%~10%増加)

営業利益 20億ドル~55億ドル(前年は33億ドル)

今回の実際の結果

売上高 1343億8300万ドル

営業利益 76億8100万ドル

前回の決算の際に、アマゾン自身が予測していた売上や営業利益を、今回の決算ではしっかりと上回る事が出来ています。しかも、営業利益に関しては予測の上限値を大幅に上回る結果を出しているのは非常に素晴らしかったと思います。

来期(2023年3Q)のガイダンス

では、大事な来期のガイダンスである2023年第3四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 1380億ドル~1430億ドル(9%~13%増加)

営業利益 55億ドル~85億ドル(130%~240%増加)

市場が予測していた来期ガイダンス(3Q市場予測)

売上高 1383億6200万ドル

営業利益 54億9200万ドル

1株利益 0.41ドル

今後のアマゾンの状況を確認するうえで重要な来期のガイダンスは非常に強気な設定になっていました。売上は来期も二桁成長を維持できそうな想定であるし、営業利益に関しては大幅増加となり、完全に復活への道筋が出来てきたという感じがします。

市場が予測していた来期のガイダンスも大幅に上回るガイダンスを提示しており、アマゾンは業績の回復に自信があるみたいですね。

今期の決算では、ようやく北米部門で利益がしっかりと確保できるようになっていたので、これがコンスタントに確保できるようであればアマゾンの業績は上昇していく事になる可能性が高いと思います。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 825億4600万ドル (10.9%増加) | 793億3500万ドル (5.6%増加) | 32億1100万ドル (黒字転換) |

| 国際 | 296億9700万ドル (9.7%増加) | 305億9200万ドル (6.0%増加) | −8億9500万ドル (-17億7100万ドル) |

| AWS | 221億4000万ドル (12.1%増加) | 167億7500万ドル (19.6%増加) | 53億6500万ドル (6.1%減少) |

セグメント別の売上構成比率

北米 61%

国際 22%

AWS 17%

セグメント別の営業利益構成比率

北米 41%

国際 赤字

AWS 69%

北米部門は、復活した感じがしますね。売上も10%伸ばしており、順調に成長しています。何よりも良かったのは、営業利益の増加です。少し前まで5期連続で赤字だったのですが、前期からようやくプラス成長に戻しており、今期では過去最高水準(2021年1Q:34億ドル)に近い32億ドルの営業利益を叩き出しています。近年に取り組みを強化していた経費削減の効果は大きく表れており、営業経費の伸び率は売上高の伸び率の半分ぐらいに抑えており、非常に良い結果だったと思います。

国際部門は、安定の赤字路線を突き進んでいますね。営業利益は基本的に毎回赤字なので別に赤字でもいいのですが、売上だけはしっかりと伸ばしていかないと困ります。その売上が最近は伸び悩んでいたのですが、今期は再び二桁成長になっているのは良かったと思います。

AWS部門は、アマゾンにとって何よりも大切な部門となっており、業績を大きく引っ張っている部門です。ただ、ここが今回も悪かったです。売上の伸び率は過去最低の12%となっており、年々下落しています。このままの下落スピードだと一桁台の成長性に落ち込むのも時間の問題のような気がしてきます。以前であれば20%以上の成長を期待していましたが、とりあえず二桁台(10%以上)の成長性は何とか確保してもらいたいと思います。

そしてAWS部門は、営業利益に関しても3期連続でマイナス成長となっています。前期の21%減少から考えると今期は6%の減少なので幾分マシになっていますが、相変わらず売上の成長性よりも経費の成長性の方が高い状態が続いており、経費の伸び率が売上の伸び率程度に収まってくれないと厳しい状況が続いてくと思います。

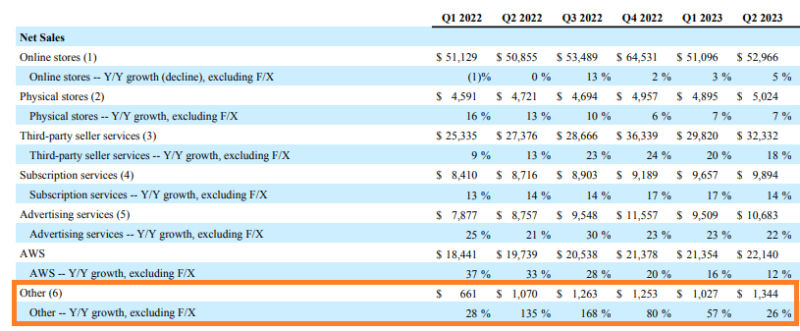

各部門別の売上高

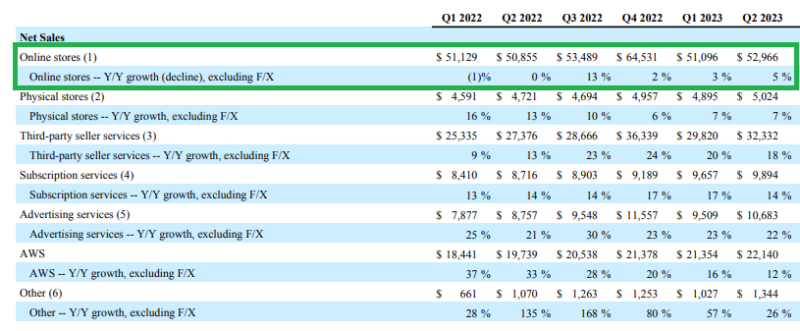

では、次は各部門別の売上高をそれぞれ確認していきましょう(下記画像は全てアマゾン公式サイトの決算ページより引用)

本業のオンラインショッピング

オンラインショッピングの伸び率は5%と前期よりも伸びてきました。最近は低迷が続いていたオンラインショッピングですが、少しずつ回復してきているように感じます。以前のような二桁成長は難しいかもしれませんが、一桁台後半を保ってくれるようになってくれば非常に心強いと思います。

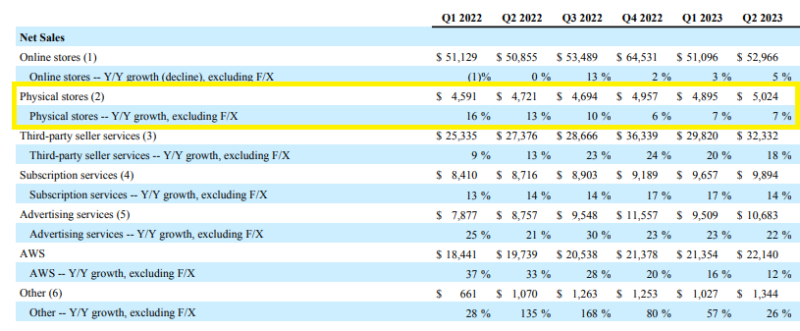

実店舗

実店舗に関しては、意外にも順調に伸びています。基本的には売上が少ない部門なのであまり期待をしていないのですが、しっかりと頑張っています。将来的には、食料品事業においてオムニチャネル(実店舗・ネット・アプリなど全てにおいて最適な販売チャンネルを提供する事)の実現に重要だと経営陣は考えており、現在は店舗を改装し、高度に自動化された倉庫を試験運用するとともに、初めてプライム会員以外の顧客にも食品宅配サービスを提供するみたいです。

さらにホールフーズ、アマゾン・フレッシュ、アマゾン・ドット・コムなどスーパーマーケットの電子商取引(eコマース)事業を集約する方針です。ネット上で1つの買い物かごに収まることになり、消費者の利便性が高まる事が期待されています。

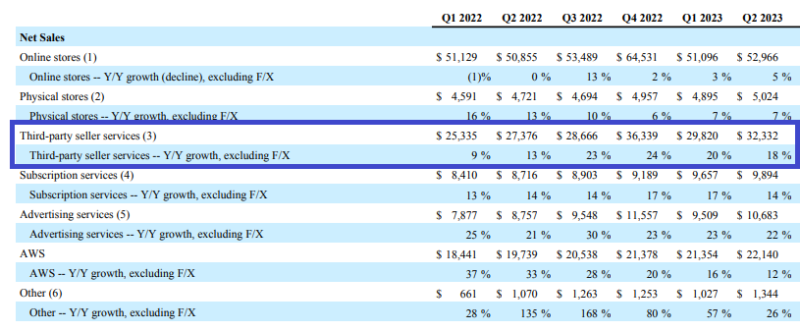

サードパーティ(マーケットプレイス・他社販売手数料)

サードパーティー(他社の販売)は、しっかりと伸びています。アマゾンの売上の中でも2番目に大きい規模を持っているサードパーティー部門なので、今後もこの成長性を続けて欲しい所です。アマゾンは、プラットホームとして君臨しているので、あまりに影響力が強くなり過ぎると出店を警戒する企業・業者が出てくるので、しっかりときめ細かな対応を心掛けつつ、環境整備を続けて出店者にも消費者にも支持される事を続けて欲しいですね。

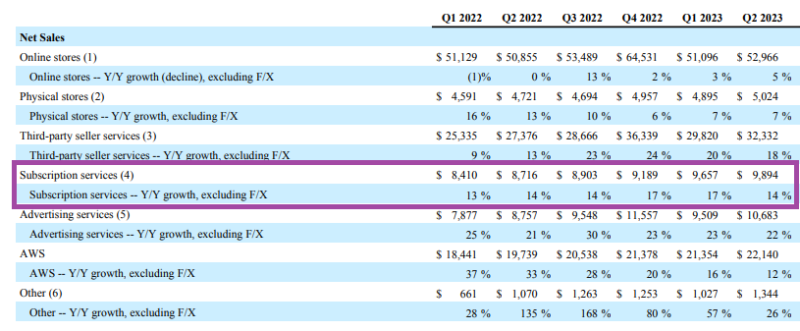

アマゾンプライム会員手数料(プライム使用料等)

アマゾンプライム会員の手数料については、安定した会員費での収入とアマゾンプライムビデオなどの動画や音楽の利用料での収入で順調に伸びています。最近はローカル作品(それぞれの国で制作した作品)も増やしてきており、フランスの「メデジン」や日本の「風雲たけし城」などの各国の利用者獲得を意識した作品を提供する機会を増やしています。

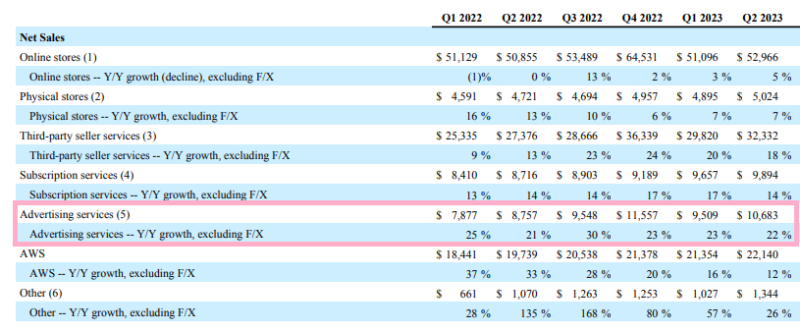

広告事業

ネットショッピング、AWSにつぐ第三の柱として成長する可能性が注目されている広告事業です。今期も22%の成長をしており、順調の業績を伸ばしてきています。すでに全ての部門において一番高い成長性を叩き出す部門となっており、今後も期待したいところです。

ただ、広告部門は景気の動向を強く受ける事から、今後に景気後退(リセッション)が起こるようであれば、この部門の業績は大きなダメージを受ける可能性がある事から、景気が減速していくような事があれば少し警戒はしておいた方がいいのかもしれませんね。

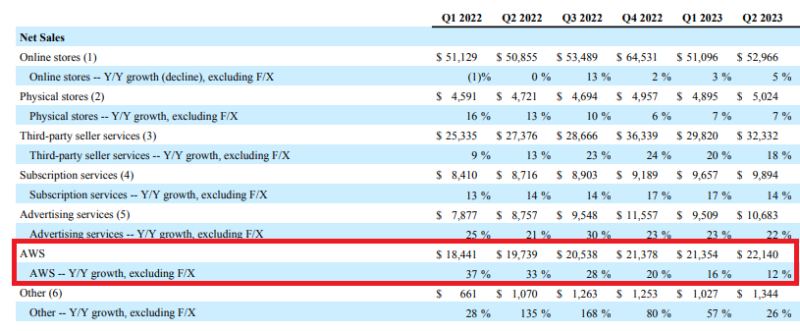

AWS(アマゾンのクラウド事業)

アマゾンにとって最重要部門であり、アマゾンの全てを支えていたAWSなのですが、最近は減速傾向が強くなってきています。今まで高成長を続けてきてアマゾンを引っ張ってきたAWSですが、前期にはついに成長率が16%と大きく減速していたのですが、今期は更に低下しており12%の成長率となっていました。

景気低迷への警戒感からAWSへの支出を減らしている企業が増えており、その影響を大きく受けています。ただ、長期的にはクラウドへの支出を増やす企業が多い事から、将来的なクラウドの成長性は高いと想定されいます。暫くは辛抱の時期なのかもしれませんね。

それでも従来のような20%~30%という高い成長性を維持していくのは難しくなってきていると思うので、せめて10%台の成長性は保てるように頑張ってもらいたいところです。

その他の部門

その他の部門に関しては、売上の規模も小さいので前年や前期よりも業績が上がっても下がってもあまり影響はない状態となります。

文字通りその他の部門なので、気にしなくてもいい部門です。

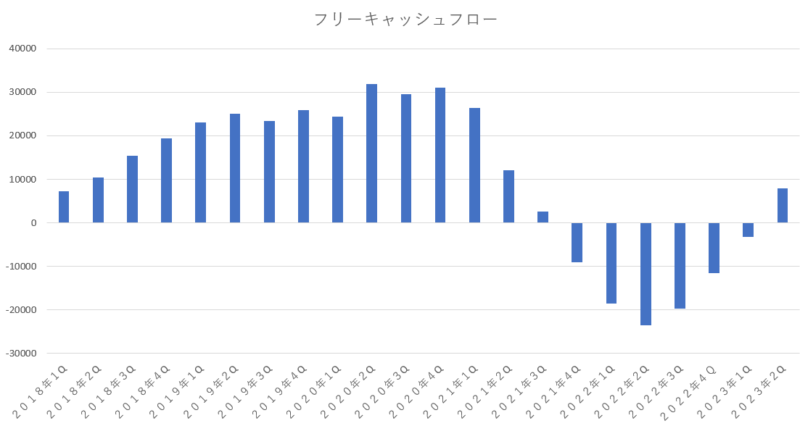

フリーキャッシュフローの状態

アマゾンの強みの1つは豊富なフリーキャッシュフローがある事でした。

プラットホーマーとしての影響力を駆使して多額の営業キャッシュフローを稼ぎ出し、そして稼いだキャッシュを研究開発や設備投資にドンドンと回していく事で、フルフィルメントセンターなどへの高度な機械化やIT化を推し進めていき、他社が追いつけないような状況を創り出していました。

そうして影響力をドンドンと強めていく事で、更になるキャッシュを稼ぎ出し、稼いだキャッシュを再び投資に回すというサイクルを繰り返していく事で、フリーキャッシュフローもドンドンと増やしていました。このような感じで毎年フリーキャッシュフローを増やしてきたアマゾンですが、最近はフリーキャッシュフローがマイナスになっていました。

一時的にフリーキャッシュフローがマイナスになるのは仕方がないと思うのですが、恒常的にマイナスが続くようであれば問題があると感じるところです。今までは、巨額の設備投資や多額の資金を研究開発費につぎ込んでいても、それを上回る営業キャッシュを生み出しており、フリーキャッシュフローがドンドンと膨らんでいたのですが、そのサイクルが崩れてきており、フリーキャッシュフローはマイナスが続いています。

アマゾンの強みの1つだったフリーキャッシュフローが最近はマイナスになっている事が気になっていたのですが、ついに今期はフリーキャッシュフローがプラスに戻ってきました。

これが来期もプラスとなっており、従来の豊富なフリーキャッシュフローが戻ってくるようであれば、アマゾンの本格的な復活が果たせると思います。

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)とブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

カンファレンスコールの一部抜粋

私達は、店舗運営におけるサービスコストの削減、様々な顧客体験の革新と改善の継続、そして顧客の要望を有意義に変える新しい顧客体験の構築という、いくつかの重要な優先事項で前進している事に満足しています。

フルフィルメントセンターでサービスを提供するためのコストを削減するための継続的な取り組みを行ってきました。それは、過去数四半期で確実に進歩をとげており、今期では素晴らしい改善が見られました。私達の取り組みの中心は、フルフィルメントセンター及び輸送ネットワークを米国内の1つの全国ネットワークから、より小規模な地域エリアに移行するという決定です。8つの個別の地域に分割し、それぞれに幅広い在庫を揃えており、製品をより迅速かつ低コストでお客様に届けます。

北米部門の営業利益率は、2022年の第1四半期に底を打って以来、5四半期連続で改善が見られ、今期の営業利益率は3.9%となりました。これは、過去5四半期と比較して620ベーシスポイントの改善です。営業利益改善の最大の要因は、配送コストとフルフィルメントセンターのコスト削減です。全国ネットワークから地域ネットワークにしたことで、ネットワーク接続の向上と在庫配置の改善による配送速度の向上により、移動距離が減り、タッチ数が減り、結果的にコスト削減へと繋がっています。

過去 12 か月ベースでフリーキャッシュフローはプラスとなり、第 4 四半期連続で改善しました。当社の財務上の焦点は、長期的に持続可能なフリーキャッシュフローの推進にあり続けます。最近のフリーキャッシュフローの改善の最大の原動力は、営業利益の増加であり、特に北米部門と国際部門での増加が顕著です。

次に設備投資についてです。当社では、資本投資を資本支出と設備ファイナンスリースを組み合わせたものと定義しています。これらの投資は、6 月 30 日に終了した後 12 か月間で 540 億ドルとなり、前年同期の 610 億ドルから減少しました。2023 年通年の設備投資は 2022 年の 590 億ドルと比較して 500 億ドルをわずかに超えると予想しています。

フルフィルメントと輸送の設備投資は前年比で減少すると予想していますが、生成 AI や大規模な言語モデルの取り組みに関連する追加投資を含む、AWS ビジネスの成長をサポートするためのインフラストラクチャ設備投資の増加によって一部相殺されると予想しています。

今回の決算のまとめと今後の見通し

今回の決算は、非常に良かった点と大きな懸念材料と両極端な決算だったと思います。ただ、全体的にみてみれば、良い決算だったと思います。

今回の決算で良かったと思う点と、悪かったと思う点を纏めてみましょう。

「良い点」

市場予測よりも良い決算内容だった

売上の成長率が二桁台に戻ってきた

経費削減の効果が表れてきた

営業利益が伸びてきた

来期ガンダンスも強気な設定で、市場予想より良かった

北米部門の営業利益が過去最高水準に近付いてきた

フリーキャッシュフローがプラスに戻った

「悪い点」

AWSの売上高の成長性が鈍化している

AWSの収益性も悪化している

思っていた以上に業績が回復してきており、懸念材料だった北米部門の業績が急回復しており、収益向上に大きく役立っているのには驚きでした。北米部門の業績回復が一過性のものではなく、コンスタントに収益をあげれるようであればアマゾンは非常に安定感のある強い企業に戻ってきます。

コロナ禍での急速な需要に対応するために、フルフィルメントセンターを一気に拡大させて膨大な需要に対応していたのですが、コロナ過が収まってくると拡大したフルフィルメントセンターは余剰施設としてコストを圧迫する事となります。その結果が北米部門の赤字へと繋がっていきます。

今回、これが解消されて、今後もスムーズに運営していけるのであれば、アマゾンには期待出来ると思います。

ただ、懸念材料はAWSの成長鈍化です。

今回の業績が非常に良かったから(北米部門が回復しているから)あまり材料視されていませんが、以前までのアマゾンの決算であれば、これほどAWSの成長が鈍化していれば株価は暴落しているはずです。

AWSの成長鈍化がどのあたりまで続くのかが重要であり、このままのペースで減速していって売上成長率が一桁台に落ち込むようであれば問題だと思います。ひとまず現状ぐらいの水準(10%台)をキープしながら、AWSの経費の削減を行いながら、営業利益を前年対比でプラスリターン(現在は前年対比でマイナス)に持っていって欲しいですね。

それでも、北米部門が立ち直ってくれるのであれば、AWSの多少の成長鈍化はカバーできると思います。

国際部門は万年赤字部門なので全く期待できないのですが、北米部門とAWSの両輪が動き出すようであれば、本来のアマゾンの姿となります。

短期的には、景気の動向がどうなるのかまだ不安定なので経済状況によっては再び株価が下落する場面もあるかもしれませんが、コスト削減によって筋肉質な体になったアマゾンであれば、しっかりとリセッションも乗り越えて、景気が回復した時には業績を再び大きく伸ばしているはずです。

今回の決算は、アマゾンの今後が楽しみになるような決算だったと思います。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント

コメント一覧 (4件)

よしぞうさんいつもお世話になっております。

アマゾンのAWSについては、米国の景気が持ち直してくればまた成長率が上向くのではないかと考えています。

どの業態の会社でも「DXを推進したい、でも社内でIT関連の機器にそれほど大規模に支出できない」となれば、結局クラウド化の方向になるのは必然のような気がしています。

まあ私も個人の投資家で決算に追われる身ではないので、気長にアマゾン株を持ち続けます(^^)

こんばんは、尾形さん。

こちらこそ、ブログをご覧いただき、ありがとうございます。

クラウドを導入していない企業も多く、今後さらにAIなどが発展していく事を考慮すれば、クラウドの成長性は底堅いと思います。

昔のような高い成長は少し厳しいかもしれませんが、確かな成長性は依然として十分にあると感じます。

まだまだアマゾンには期待できそうですよね。

今回のアマゾンの決算の内容を見て、私もアマゾンの株を8月4日に購入しました。

2022年5月2日にアマゾンの決算が悪くて株価が暴落した時に全てのアマゾンの株を売却しましたが、それ以来のアマゾン株の購入です。

よしぞうさんのツイッターを見たら、よしぞうさんもアマゾンの株を買い増したという事でそれだけ今回のアマゾンの決算を評価されていることですね。

私も今回のアマゾンの決算を評価してのアマゾン株の購入です。

とりあえずは打診買い程度ですが、これからアメリカ株が1年で最も下がりやすい時期になるのでアマゾンの株価を見ながら追加で買い増しをする予定です。

AWSの成長は今までよりは落ちていますが、アマゾン全体の業績を見たら復活しつつあるといっても過言ではないので、今後のアマゾンの再成長をお互いに楽しみにしたいですね。

4~6月のアメリカ株の決算発表を見て全体的に決算の内容が市場予想より良い企業が多いですね。

アメリカ経済とアメリカ企業の力強さを感じます。

現時点での話ですが、私の昨年末の今年のアメリカ株価の予測を完全に覆すアメリカ株の強さに驚き以外の何物でもないですが、このままアメリカの景気後退が起きなければ、本当に良いことでありますし、現実にそうなる可能性も少しですが出てきたような気がします。

一寸先は闇ですが、予測が難しい状況をお互い柔軟に対応して乗り切りましょう。

こんばんは、せいさん。

当初は、株価の様子をみながら9月頃にアマゾンを購入しようかなと思っていましたが、今回の決算をみて「高値掴みになってもいいから少し手を出しておこう」と思いました。

思っていたよりも決算が良く、北米部門が回復しているのが本当に良かったと思っています。ここがちゃんと元に戻っているのであれば、安定した業績を保てると思います。

AWSに関しては、経費が掛かり過ぎている事で利益が損なわれていると感じるのですが、経費については詳細が分からないので推測するしかないのですが、設備投資による規模の拡大を増強しているようであれば、その効果は後々に反映されてくるので、いずれは良い影響を与えるのかなと思っています。

すでにAWSは大きくなっており、従来のような高い成長性を維持する事は難しい(同業のマイクロソフトのクラウド部門も時間差で同じような状態になってきています)が、それでもまだまだクラウドの成長性はあると思えるので、今後もアマゾンに期待したいなと思います。

アメリカの景気は本当に底堅いですね。リセッションが起こらないのではという雰囲気が高まってきましたね。

まだまだ先行きが不透明な感じがしますが、柔軟に考えていきながら乗り越えていきたいと思います。