中国株を代表する銘柄の1つであるアリババの決算が発表されていましたね。テンセント、アリババと中国株の双璧をなす巨大IT企業。世界に通用するはずだった2つの巨大企業は中国政府の横やりによって成長性が阻害されていますよね。

株価も業績も高成長を続けていたアリババやテンセントは、いつしか株価も業績も低迷して暗黒の時代を迎えています。

このまま地の底に落ちるのかな?

それは中国政府次第という所が判断を難しくしていますよね

ポテンシャルは抜群なはずのアリババ。しかしながら、その先行きには中国政府という巨人が立ちはだかっており、成長性に暗雲が立ち込めているアリババ。果たして立ち直る事は出来るのか?

今回は、そんなアリババの決算内容を確認していきたいと思います。

Alibaba2023年度第4四半期(4Q:2023年1月~3月)決算

Alibaba2023年度第4四半期(4Q:2023年1月~3月)決算

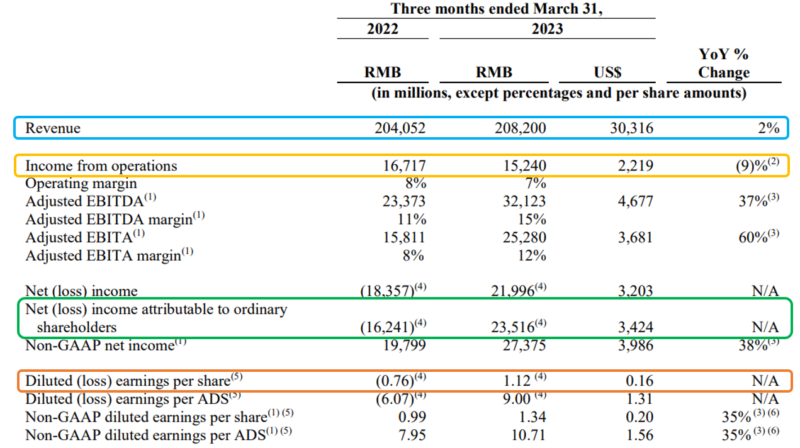

売上高 2082億0000万元(2.0%増加)

営業利益 152億4000万元(8.8%減少)

純利益 235億1600万元(黒字転換)

1株利益 1.12人民元(黒字転換)

(市場予測)

売上高 2107億5300万元(下回る)

純利益 154億6900万元(上回る)

1株利益 0.66元(上回る)

(決算資料:アリババ公式サイトより引用)

売上の伸び悩みが解消されないですね。依然として売上の伸び率は低調であり、売上を年々伸ばしてきたアリババが停滞しています。二桁成長が当たり前だったアリババが辛うじて前年の売上をクリアするのが精一杯という非常に苦しい状態に陥っています。売上の伸び率は過去最低レベルになっていますね。

営業利益も前年よりも減っており、こちらも伸び悩んでいます。苦戦が続いて厳しい状況ですね。

純利益は前年が赤字だったのですが、黒字転換しています。

一時的な影響を除いた非GAAPベースの純利益も確認してみましょう。

非GAAPベースの利益

純利益 273億7500万元(黒字転換)

1株利益 1.34元(黒字転換)

利益が前年の赤字から黒字へと転換しているのは良かったと思うのですが、やはり売上が全然伸びておらず、それに伴って利益も出せていないという状態となっており、アリババは低迷が続いていますね。

従来のように売上も利益も二桁成長するような高成長企業に戻っていくのは難しいのかもしれません。売上も伸びていない、利益も取れていない。残念ながら無い無い尽くしの内容だったような気がします。

部門別の売上

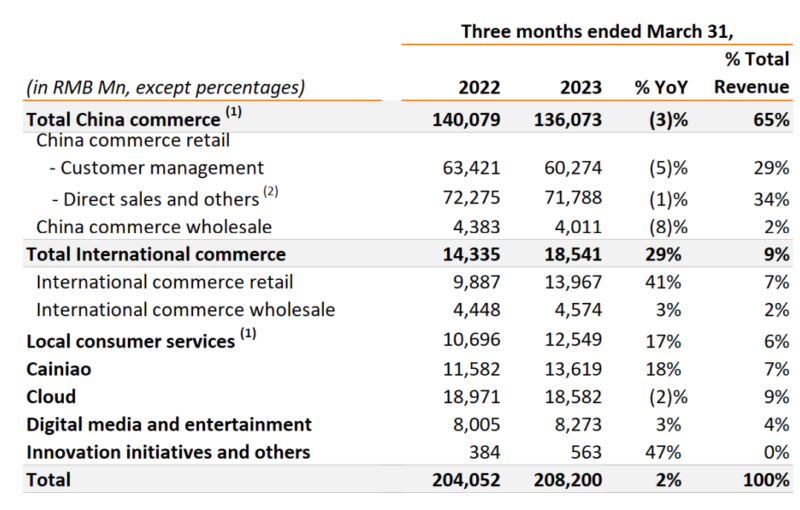

では、次は部門別の売上(2023年度4Q)をみてみましょう。

国内電子商取引 1360億7300万元 2.8%減少

国際電子商取引 185億4100万元 29.3%増加

国内消費者サービス 125億4900万元 17.3%増加

物流部門 136億1900万元 17.5%増加

クラウド 185億8200万元 2.0%減少

エンターテイメント 82億7300万元 3.3%増加

その他 5億6300万元 46.6%増加

(決算資料:アリババ公式サイトより引用)

国内電子商取引部門は2023年度1Qからマイナス成長に落ちており、これで4期連続でマイナス成長となっています。これは非常にマズイと思います。アリババは国内電子商取引部門が業績の原動力であり、売上に占める割合は65%、利益はほぼ全部を占めており、業績の中心を担っています。

その重要な国内電子商取引部門がマイナス成長が続いている限りはアリババの復活はないと思います。利益の大半を稼いでいる国内電子商取引部門が復活しない限りはアリババの浮上はないと感じますし、この部門の回復が最低限のノルマだと思います。

ただ、今回の決算が伸び悩むことは前回のカンファレンスコールで話しており、「今年の 1 月から 2 月上旬にかけて、ゼロコロナ解除の混乱と旧正月の影響によってオンラインの物理的な商品の全体的な販売は低調に推移した」と話していたので、想定の範囲内とも言えるのですが、それでも4期連続でマイナス成長になっていたのは厳しいアリババの現状を反映していると思えます。

去年と違い、ゼロコロナ政策が解除された今年はEC部門の復活が期待されるので、ここから巻き返せるかに注目したいですね。

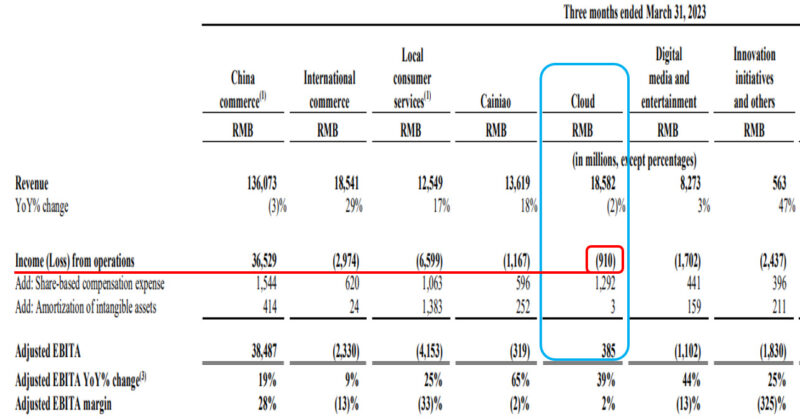

さて、それとクラウド事業の成長鈍化も残念な結果でした。これからの成長が期待されていたクラウド事業がまさかのマイナス成長になっていたのは、更に驚きでしたね。売上も利益も今後の成長性が期待されていたクラウド事業での減速は、アリババの成長が立ち止まっている象徴のように感じるぐらい厳しい結果だったと感じます。

クラウドの売上が減少したのは、ハイブリッド・クラウド・プロジェクトの納期が遅れたためだそうです。去年の12月に突然ゼロコロナ政策を中止したので、その影響で1月にコロナが再流行したことによってハイブリッド・クラウド・プロジェクトの納期が遅延したそうです。また大口顧客が海外向けクラウドサービスの利用を終了した影響もあったみたいです。

2022年度4Qの時にクラウドの営業利益が黒字化していたので継続的な黒字化が期待されたクラウド事業ですが、今回もまだ赤字が続ています。暫くは黒字化は厳しいのかもしれませんね。

(決算画像:アリババ公式サイトより引用)

アリババのクラウド事業は、EBITA調整後の利益では黒字になっていますが営業利益は赤字状態が続ていました。2022年度4Qではようやく営業利益も黒字化に成功しており、ここからアリババのクラウド事業が黒字成長していくのかなと思っていたのですが、その後は再び営業利益の赤字が継続しており、なかなか黒字化には至っていませんね。

アリババは、営業利益が黒字になっている事業がEC事業だけなので、クラウドが黒字になっていけばアリババは本格的に強くなると感じていたのですが、なかなか現実は厳しそうですね。

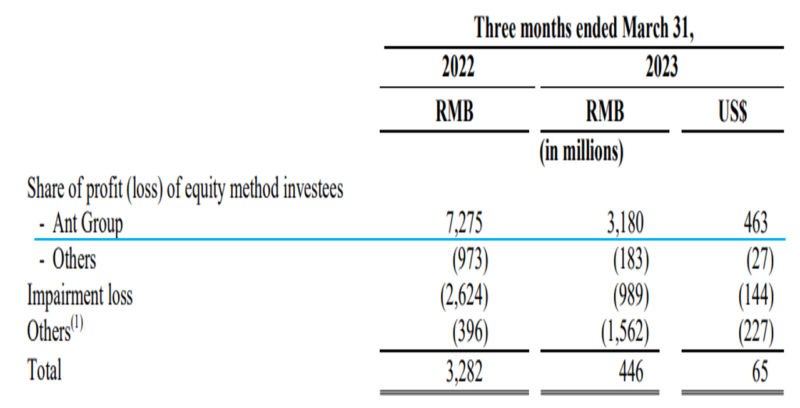

アリババは、アントグループ(アント・フィナンシャル)が上場中止になっているので、アントの持分法投資先の利益がアリババには含まれています。なので、持分法投資先の利益も確認してみましょう。

(すべての持分法適用会社の業績に関しては、1四半期遅れで計上されています)

アントの持分利益は、前年が72億元だったのですが今期は31億元と半分ぐらいに減っていますね。主な要因は、アント・グループが過去に行った投資からの純投資利益が減少したことによるものだそうです。

アントの持分利益は、アリババの利益に対して一定の影響を与えるので、さっさとアントの再上場が再開されて分離してもらうか、または中国当局の厳しい監視が収まってくれる事を願いたいところですよね。

まとめ

今期のアリババの売上や利益は、前期のカンファレンスコールで述べていたように厳しい内容となっていましたね。その中でも、売上が伸び悩んでいるというのが非常に苦しい状況を表していると思います。売上が伸びていかないとアリババの浮上もあり得ないので、ここが回復してこないとアリババは復活していかないです。

それと、クラウド事業がマイナス成長に落ち込んだことは、かなり手痛いダメージだったと感じます。売上の規模自体は大きくはないのですが、クラウド事業が成長していく事で今後のアリババの売上や利益をかさ上げしていくと言われていたので、この部分が伸びていなかったこともアリババの評価を下げた要因だったと思います。

さて、その大事なクラウド事業ですが、12か月以内に分離上場する事を正式に発表していました。6つの事業(EC事業、クラウド事業、物流事業、エンターテイメント部門、国内消費者サービス部門、国際デジタルビジネス部門)に分ける事は以前から発表していましたが、その中でもクラウド事業は一番最初に分割上場するみたいです。

クラウドの分割にあたって、当初はアリババが一部の株式を保有し続けるのではないかと推測されていたのですが、中国当局の圧力や規制をかわす目的によって、もしかしたらクラウドの株式すべてを手放す可能性も強まってきました。クラウド事業の分離上場は完全な分離が行われるかもしれませんね。

向こう1年以内に株主にとって最も税効率の高い方法でスピンオフを実施する予定(株式を既存株主に分配する方式での分離・独立を目指すよう)です。スピンオフ前に外部から同グループへの戦略出資も受け入れる事としています。

他の部門についても随時外部からの資金調達や分離上場していく方針のようであり、今後のスケジュールについては、国内消費者サービス部門は半年~1年以内の上場、物流部門は1年~1年半後の上場を目指しており、国際デジタルビジネス部門は外部からの資金調達に着手すると発表していました。

中国IT業界全体への規制強化へと繋がったジャック・マー氏の中国当局批判による失言は、アリババの解体という巨大ITコングロマリットの終焉に発展しましたね。

良かった点を探してみると、今期も自社株買いをしてくれていたという点ですね。

今期は、自社株買いプログラムに基づき、2150万枚のADS(香港株1億7240万株に相当)を約19億ドル買い戻したみたいです。残りの自社株買いの枠は2025年3月の期限までに約194億ドルが残っているそうです。

さて、アリババの決算内容は非常に厳しい内容だったと思います。やはりアリババは売上が伸びていかないと厳しい状況から抜け出せないと思います。

ただ、今期の1月~3月の業績については、ゼロコロナ政策を解除した事による反動で人の移動が一気に活発化した事によって再度コロナが拡散した時期に当たるので業績が不安定な結果になったのですが、来期の4月~6月の業績では回復した姿が確認できるかもしれません。去年までとは違い、ゼロコロナ政策を解除した事で今後はジワジワと消費が戻っていくのではないかなと思います。

そういった事を考慮すると、今の大きく下落しているタイミングは、逆に仕込むチャンスでもあるのかもしれないなと考えています。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント