先週の米国株市場は浮き沈みが大きな展開でしたね。週の前半は、ファースト・リパブリック・バンクの預金が40%流出していた事から金融不安が高まっていた事で相場は下落していましたが、週の中盤からはマイクロソフトなどの大手IT企業の決算が良かった事から買い戻されて、結局は米国株は大幅上昇となっていました。

ダウは、6週間連続の上昇となっていて、去年の最安値だった9月末からだいぶ戻してきており、今年の年始の頃につけていた最高値に少しずつ近づいていっていますね。

マイクロソフトの好決算が市場を引っ張ってくれたね

アマゾンもマイクロソフトの後に続いてくれたら良かったのですけどね

徐々に相場が持ち直してきた感じがする米国株市場。3日に発表される政策金利にてFRBのパウエル議長の発言や、翌日4日の雇用統計が市場予測との乖離がなく、安定した相場になってくれたらいいですよね。

さて、今回は先週発表された大手IT企業の中心事業となっているクラウドについてのお話です。

クラウド企業の決算

先週は、マイクロソフト、アルファベット(グーグル)、アマゾンの決算が発表されていました。クラウド業界の中でも、世界シェアの上位1位~3位までをこの3社で占めており、まさに世界のクラウドを支配している企業達と言える存在です。

そんなマイクロソフトやアルファベット、アマゾンの決算が、市場予測と比較してどんな感じだったのかをひとまず確認してみましょう。

市場予測に対する売上・営業利益・純利益の結果

| 企業名 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| マイクロソフト | 上回る | 上回る | 上回る |

| アルファベット | 下回る | 上回る | 上回る |

| アマゾン | 上回る | 上回る | 上回る |

マイクロソフトは売上高、営業利益、純利益とも市場予測を上回っており、好決算でした。アルファベットも、売上高だけは市場予測を下回っていましたが、利益については市場予測を上回っており好決算といえる結果でした。アマゾンも、全て市場予測を上回っていました。

3社とも、基本的には市場予測を上回っており、好決算でした。

ところが、株価はマイクロソフトとアルファベットが上昇していたのに対して、アマゾンは下落していました。アマゾンが下落していた理由は、クラウド部門であるAWSの成長性が落ちていたからです。

年々下落していく成長率

アマゾンは、決算内容や次期ガイダンス自体は市場の予測を上回る決算だったので良かったと言えるのですが、来期のクラウド部門(AWS)が今期よりも伸び悩みとカンファレンスコールで言及された事で成長性の鈍化を嫌気されて株価が下っていました。

アマゾンに限らず、マイクロソフトなどでも業績を引っ張っているクラウド事業ですが、各社のクラウド事業の成長性自体は年々減少しています。

ここで、アマゾンとマイクロソフトのクラウド事業の成長率を確認してみましょう。

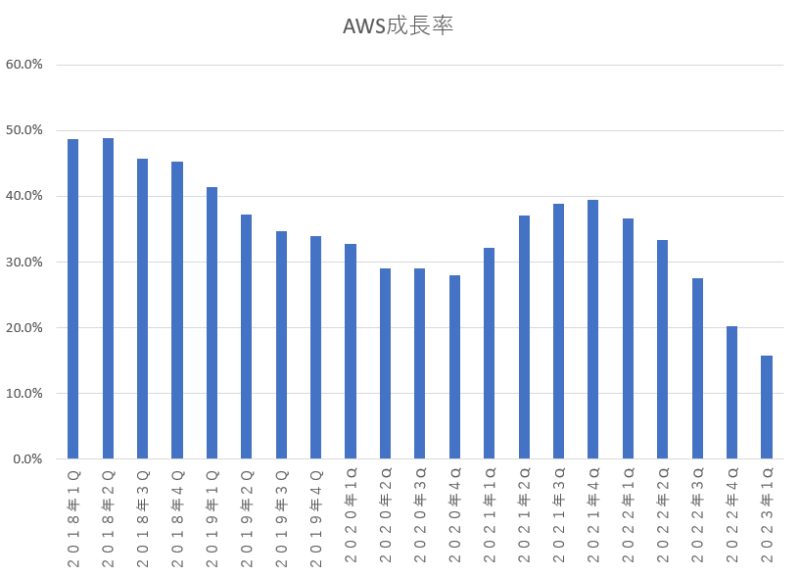

AmazonのAWS(クラウド部門)成長率

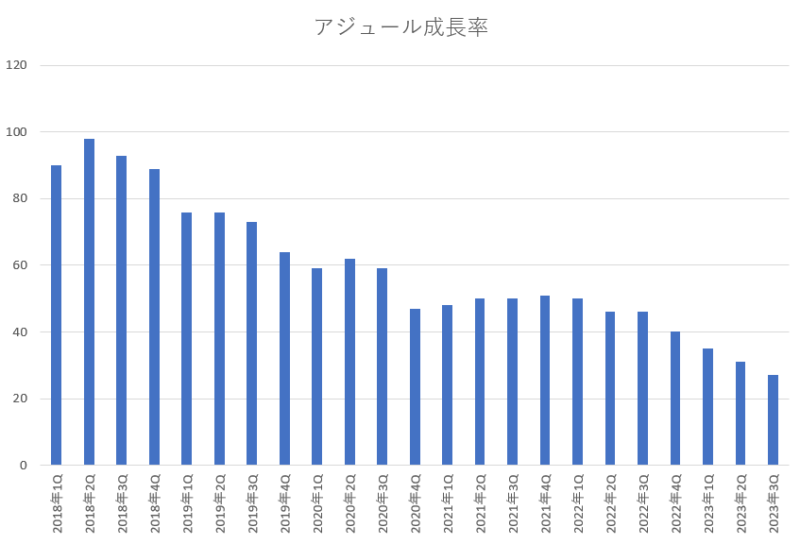

Microsoftのアジュール(クラウド部門)成長率

これをみて頂ければ分かるように、年々減少してきており、四半期が経過していくたびに成長率は鈍化しています。

コロナ禍による外出規制などによってインターネット利用が増大した2021年1Qから2021年4Qの間は、アマゾンもマイクロソフトもクラウドの成長性は一時的に上昇していますが、基本的には年数が経過するごとに右肩下がりに状態になっています。

クラウド事業の成長率は、年々鈍化しているのです。

金額は増加している

では、成長性が衰えているからクラウド事業はダメなのかというと、そういうわけではないと思います。

基本的にはクラウド事業は順調に成長しています。成長率が鈍化しているといっても、規模の拡大は続いており、金額は年々増加していっています。

例えば、アマゾンのクラウド部門であるAWSの「売上高の年間増加分」と「年間成長率」を見てみましょう。

AWS:売上高の年間増加分、年間成長率

| 年度 | 売上高の年間増加分 | 年間成長率 |

|---|---|---|

| 2016年~2017年 | 15億7700万ドル | 45% |

| 2017年~2018年 | 23億1700万ドル | 45% |

| 2018年~2019年 | 25億2400万ドル | 33% |

| 2019年~2020年 | 27億8800万ドル | 28% |

| 2020年~2021年 | 50億3800万ドル | 39% |

| 2021年~2022年 | 35億9800万ドル | 20% |

こうやって確認してみると、コロナ禍によるインターネットの利用が急増した2020年~2021年の間は例外として除いてみれば、基本的には年間成長率は確かに徐々に低下していますが、売上高の年間増加分はちゃんと年々増えていっています。

年々規模が大きくなっているので、それに伴って売上高の金額も大きくなっており、規模が大きくなる分だけ成長性を維持していくのは難しくなるものです。

サラリーマンの方々であれば分かりやすと思うのですが、前年の実績が5000万円だったとして、今年のノルマが前年実績から30%アップの6500万円だったとしましょう。なんとか今年のノルマである6500万円をクリアしたとして、翌年のノルマがまた今年の実績から30%アップだと、かなり厳しい条件ですよね。

5000万円 → 6500万円(30%アップ) → 8450万円(30%アップ) と毎年同じ成長率のノルマをクリアするのは厳しいです。

前年~今年(1500万円増加)、前年~今年~翌年(合計3450万円増加)となります。

今年に頑張って30%も増加させたのに、翌年は更に今年の実績から30%アップを求められたら、前年の5000万円から考えると翌年は約70%も増加させないとノルマをクリアできない状態になります。なかなか厳しい条件だと思います。

好成績を叩き出したエリートサラリーマンにありがちな厳しい条件設定となりますよね。これを何年も継続していくのは、やはり無理があると思います。金額が上がっていくたびに成長率が落ちていくのは仕方がない事だと感じます。

契約件数自体は増加しているはず

さて、クラウド事業の最近の成長率や今後しばらくの成長率は景気悪化の影響を受けて減速していくと想定されています。

景気の悪化を受けて、または今後の景気の悪化を想定して、クラウドを契約している企業が利用量を減少させている事から、今後もしばらくは各企業のクラウドの使用量は従来と比較すると減少傾向になっていくと考えられています。

一方で、各企業の使用量は減少傾向になっていっても、クラウド事業自体の売上高は伸びていく想定となっています。

各企業の使用量が減っているのにクラウドの売上高が伸びていくという事は、クラウド事業を契約している従来の企業はクラウドの使用量を減らしていっているが、それ以上に今までクラウドを利用しておらずに新規に契約をしてくれる企業が増えているという事だと考えられます。

つまりは、クラウドの契約件数(契約企業の数)は増えていっているはずです。このクラウドの契約件数は非公開なのでどのようになっているのかは分かりませんが、単純に考えても使用量が減っているのに売上が増えているのであれば、新規顧客が増加しているという事になりますよね。

景気回復すれば、かなり期待出来る

現状においては、または今後の想定においても、クラウドを契約している企業のクラウド使用量はコスト削減のために従来よりも減少すると考えられています。一方で、新規契約者は増えていくと想定できます。

そうなると、景気が戻ってきて今までクラウドの利用量を減らしていた企業が利用量を元に戻していくだけでも、それなりの増加量になっていくのではないだろうか。そこに新規契約者が増えているのであれば、更に加算されますよね。

例えば、今まで100%利用していたクラウド使用量を経費削減のために90%程度の落としていれば、景気が戻れば10%の使用量アップが見込めるという事になります。これは大きいですよね。

また、景気が向上するのであれば、従来よりも使用量を増やしていくという事も考えられるので、更に10%加算して20%位の使用量アップなどもあるかもしれませんよね。

現状は、景気悪化の影響を受けてクラウド契約企業が利用量を減らす方向性に動いているので当面は厳しい状況になっていくのかもしれませんが、ここを乗り越えればバラ色の未来が待っていると言えるのではないだろうか。

まとめ

マイクロソフトもアルファベットもアマゾンも、今後に景気後退が進むようであれば業績に厳しい影響を与えるのかもしれませんが、そこを乗り越えれば業績の急回復が見込まれると思います。

特にクラウド業界は、まだまだ潜在的な成長性が残されていると言われており、オンプレミス環境(クラウド以外のシステム構築:自社での独自構築)は世界のIT支出の85%~90%を占めていると言われており、まだまだクラウドに移行する余地は充分に残されています。

クラウドの利用企業数自体は順調に伸びていると想定される事から、クラウド企業については充分に期待できると考えています。

なので、クラウド企業達が下落する局面があれば積極的に拾っていっても良いと思っています。

さて、今回のにクラウド業界についての内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント