私のポートフォリオの中では20%ほどの割合を占めており、個別株の中でも一番保有比率が高いアマゾン。そんなアマゾンが先日(5月1日)に決算発表を行っていたのですが、ちょうどその頃は大阪万博に行ったりしてウキウキの状態で、アマゾンの決算の事もすっかり忘れていて、今頃思い出しました。

まあ、株は忘れて放置が一番いいと言われているけどね

ポートフォリオで一番保有比率が高いのにすっかり忘れてた

決算発表の当日は、まさに大阪万博に向かっている時であり、軽くニュースなどでアマゾンの決算を見た程度で、「少し悪かったみたいだな」ぐらいの感じでしか確認していなくて、今頃になって、「そういえば、アマゾンの決算って、どうだったんだろう」という事で、改めて決算記事を書いています。

では、アマゾンの2025年度第1四半期(1Q)決算を確認していきましょう。

アマゾン2025年第1四半期決算(1Q)

Amazonの2025年第1四半期決算(1月~3月:1Q)

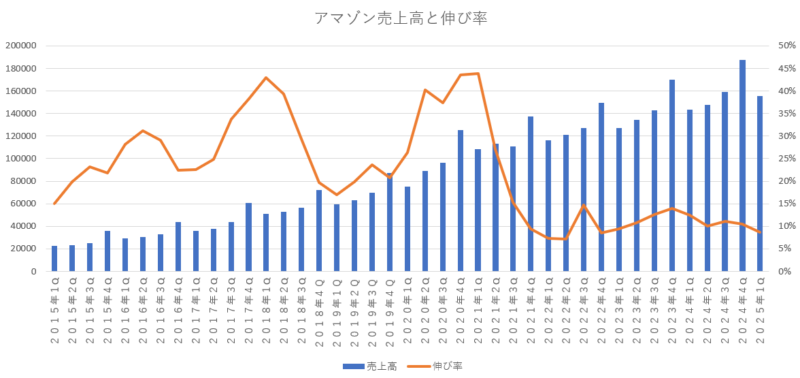

売上高 1556億6700万ドル(8.6%増加)

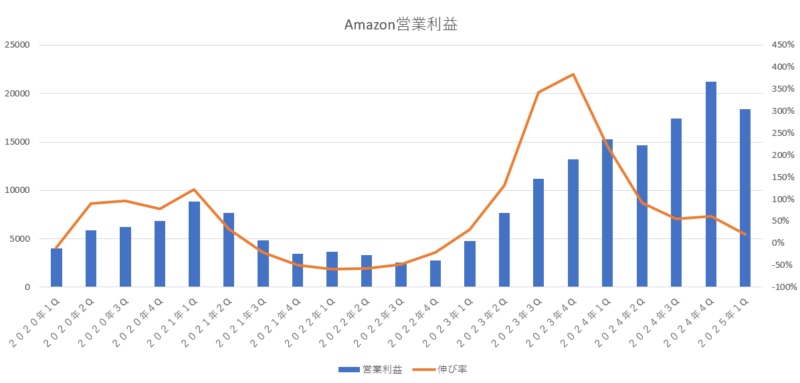

営業利益 184億0500万ドル(20.2%増加)

純利益 171億2700万ドル(64.1%増加)

1株利益(希薄後) 1.59ドル(62.2%増加)

売上は、前年対比で8.6%増加と前期より少し減速した感じになっていますね。最近は売上が7四半期連続で二桁成長が続いていたので、それが途切れてしまったのは少し残念です。でも、約 9%程度の増加となっているので及第点といった感じでしょうか。

次は、「営業利益」を確認してみましょう。

営業利益は、前期ほどの大幅増益というほどでもないですが、それでも前年対比で 20%以上の増加は素晴らしかったと思います。営業利益は前期に次いで過去最高水準の金額であり、前期(第4四半期)は一年で一番売上・利益が上がる時期なので、それを考慮すると充分な結果だったと思います。

次は、市場予測と今回の決算結果がどうだったのかを確認してみよう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 1551億4800万ドル | 上回る |

| 営業利益 | 174億7000万ドル | 上回る |

| 純利益 | 145億9300万ドル | 上回る |

| 1株利益 | 1.37ドル | 上回る |

市場予想と比較してみると、売上は売上は市場予測より0.3%高く、営業利益は市場予測より5.3%高く、純利益は市場予測よりも17.3%高く、1株利益は市場予測より16.0%高い結果となっていたね。売上は辛うじて市場予想を上回った程度だったのですが、それでもすべての項目において市場予想を上回っていたので、今期の決算自体については良かったと思います。

では、次はアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみよう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかよりも、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかの方が重要だと考えているんだ。

アマゾン自身が前期の決算の時に予測した数字

売上高 1510億ドル~1555億ドル(5.3%増加~8.3%増加)

営業利益 140億ドル~180億ドル(8.4%減少~17.6%増加)

今回の実際の結果

売上高 1556億6700万ドル

営業利益 184億0500万ドル

前回の決算の際にアマゾン自身が想定していた売上や利益をしっかりとクリアしており、上限をも超えている実績を叩き出せているので今期の決算の数字は充分に満足できる実績だったと思います。

来期(2025年2Q)のガイダンス

では、大事な来期のガイダンスである2025年第2四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 1590億ドル~1640億ドル(7%増加~11%増加)

営業利益 130億ドル~175億ドル(11%減少~19%増加)

市場が予測していた来期ガイダンス(2Q市場予測)

売上高 1612億0800万ドル

営業利益 176億2200万ドル

市場が一番注目している来期のガイダンスについては、売上が 7%~11%程度の増加、営業利益が 11%減少~19%増加となっているね。売上については調子が良ければ二桁成長に届く程度の想定で、営業利益に関しては悪ければ前年を下回る結果に留まるという想定になっているね。

市場予想と比べてみても、アマゾンが想定している売上の中間値(1615億ドル)を越えているのですが、営業利益に関しては、アマゾンが想定している営業利益の上限でも市場予想よりも低くなっており、市場の失望を買っているみたいだね。

これに関しては、関税の影響や貿易政策の影響を強く受ける恐れがあると発表していた事から、控えめな設定にしているようだね。決算発表がされた頃は、まだ米中の対立が激しかったのだけど、最近は米中の協議も始まり、高関税はいったん引き下げられたので、関税に関しては従来の想定よりもマシになりそうなので、次期ガイダンスは悪かったけど、実際の次期決算の発表の際にはしっかりとした結果を出しているかもしれないね。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 928億8700万ドル (7.5%増加) | 870億4600万ドル (6.9%増加) | 58億4100万ドル (17.2%増加) |

| 国際 | 335億1300万ドル (4.9%増加) | 324億9600万ドル (4.7%増加) | 10億1700万ドル (12.6%増加) |

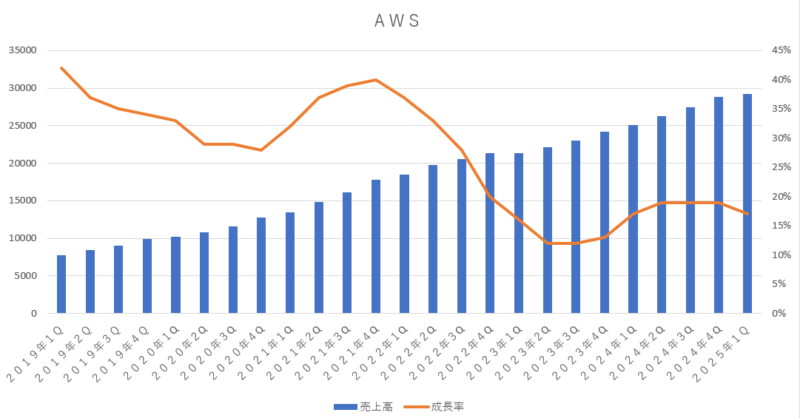

| AWS | 292億6700万ドル (16.8%増加) | 177億2000万ドル (13.4%増加) | 115億4700万ドル (22.5%増加) |

セグメント別の売上構成比率

北米 60%

国際 21%

AWS 19%

セグメント別の営業利益構成比率

北米 32%

国際 5%

AWS 63%

北米部門は、赤字を計上していた2022年から完全に持ち直しており復活しています。年末商戦の時期で一番利益の上がる第4四半期を除けば、今期が一番高い営業利益を上げており、順調な成長を続けていると思います。売上の主力部門である北米部門でしっかりと利益を確保できる体制が続いていく限り、アマゾンは安定して強いと感じます。

「北米部門の営業利益」

国際部門は、これで営業利益は5期連続で黒字となっており、1年以上も継続的に黒字となっているので本格的に利益が取れるようになってきましたね。本当にこれは素晴らしい事ですよね。以前からアマゾンのホルダーさんであればご存じだと思うのですが、アマゾンの国際部門は万年赤字でした。先進国(日本やドイツなど)は黒字でも、アマゾンが進出したばかりの新興国などでは設備投資などの先行投資が必要で赤字になっており、先進国の黒字を新興国が食いつぶしていました。それが徐々に解消されつつあり、国際部門がコンスタントに黒字を確保できるならアマゾンは更に強くなると思います。

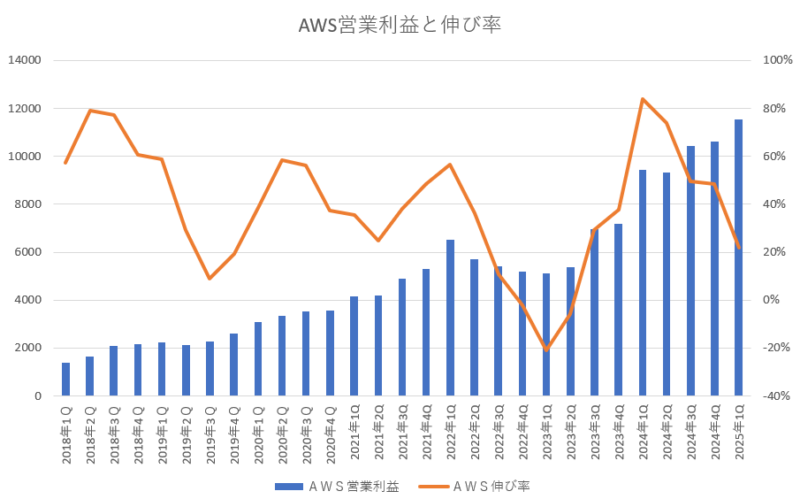

AWS部門は、アマゾンの今後の要となる部門です。アマゾン全体の利益の 60%程度をAWS部門が稼いでおり、アマゾンの稼ぎ頭です。なのでAWSの成長性は何よりも重要となります。今期の売上の伸び率は、16.8%となっていて、営業経費の伸び率は13.4%と売上の伸び率よりも低く抑えられており、その結果として営業利益の伸び率は22.5%と高水準を保てたようだね。

「AWSの営業利益と営業利益の伸び率」

AWSの営業利益率の方を確認してみると、営業利益率が前期よりも向上しており、今期は営業利益率が 39.5%とかなり高い水準となっている事から、少しずつ先行投資を続けて種をまいてきた甲斐が出てきたのかもしれませんね。この調子で営業利益率は高い状態をキープし続けて欲しいですよね。

「AWSの営業利益率」

| 2023年2Q | 2023年3Q | 2023年4Q | 2024年1Q | 2024年2Q | 2024年3Q | 2024年4Q | 2025年1Q |

|---|---|---|---|---|---|---|---|

| 24.2% | 30.3% | 29.6% | 37.6% | 35.5% | 38.1% | 36.9% | 39.5% |

各部門別の売上高

では、次は各部門別の売上高をそれぞれ確認していきましょう。

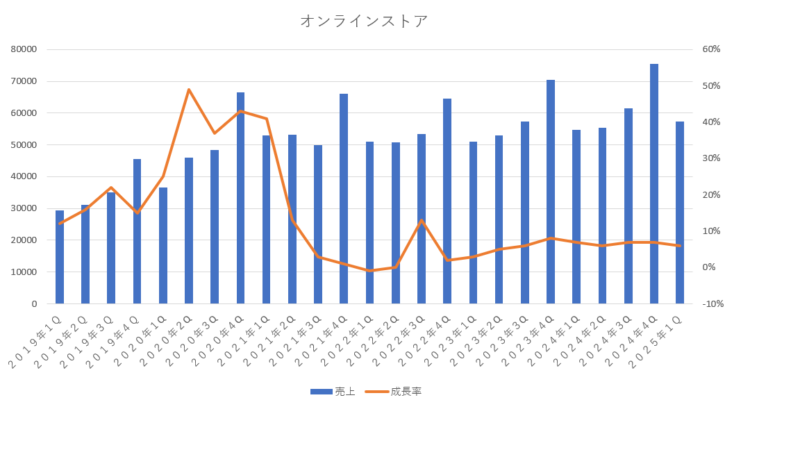

本業のオンラインショッピング

オンラインショッピングの伸び率は6%となっていて、前期の7%よりも少しだけ減少した感じだね。二桁成長を期待したいけど、それはなかなか厳しそうなので一桁台後半ぐらいをキープしてくれたらいいかな。安定した成長を続けてくれると嬉しいよね。

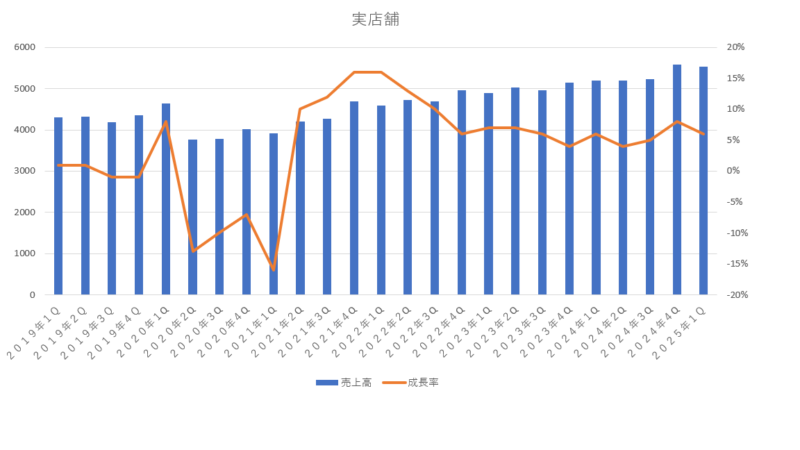

実店舗

実店舗の伸び率は6%となっていて、近年の実店舗の実績から考えると平均的な伸び率だったかな。実店舗はアマゾンも力を入れていると言えるほどの部署ではないので、それなりの成長性を続けてくれるのであれば充分かな。

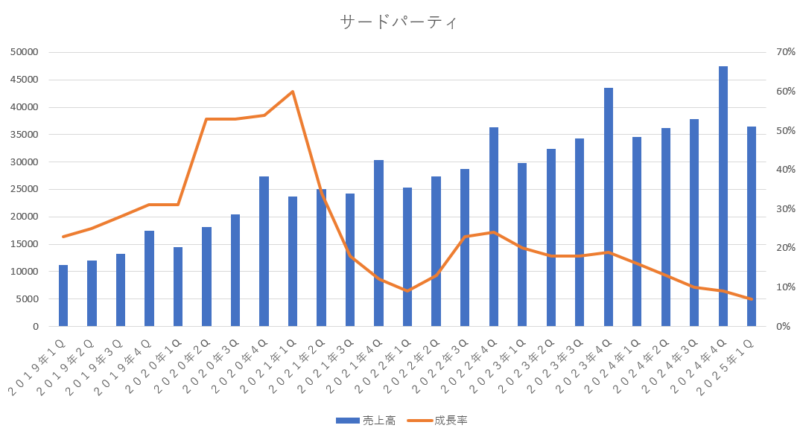

サードパーティ(マーケットプレイス・他社販売手数料)

サードパーティーの伸び率は7%となっていて前期よりも成長性が鈍化していますね。従来は二桁成長していた部署なので一桁成長に落ち込んでいるなんて成長性に急ブレーキがかかっていますね。今後に関税が引き上げられた状態が続くとサードパーティーは中小企業が多い事から売り上げが更に減少する懸念があるので注意が必要ですね。

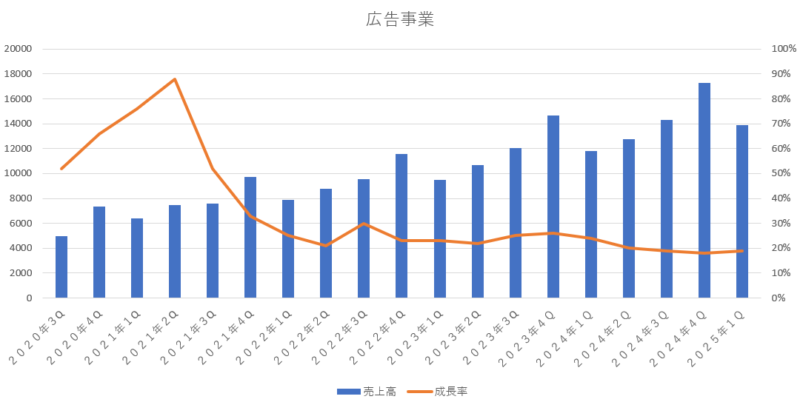

広告事業

AWSなどと並んで重要な事業として期待されている事業が広告事業ですよね。今期の広告事業は19%の成長性となっており、まずまずの結果だったと思います。ただ、この部署も関税の影響で中小企業の業績が傾いてくると広告を出す企業が減ってくるので、今後の関税次第では影響が出てしまうかもしれませんね。

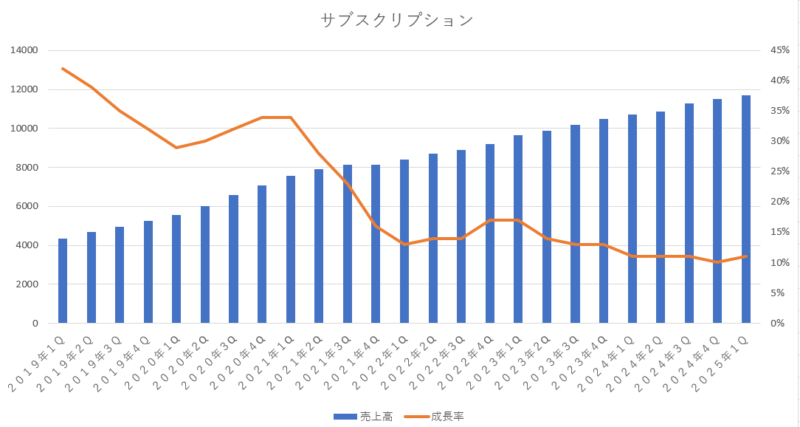

サブスクリプション(プライム使用料等)

アマゾンプライム会員の手数料(プライム使用料等)などのサブスクリプション収入については、11%の成長性となっており、この部署はコンスタントに二桁成長を続けてくれている優良部門ですね。アマゾンプライムミュージックやアマゾンプライムビデオなどのコンスタントな課金とプライム会費の徴収で安定感がある収入源なのですが、ここから成長が加速するような事業ではないので今後は一桁成長に落ち込むこともあると思いますが、ジリジリとでいいから安定成長を続けて欲しいですね。

AWS(アマゾンのクラウド事業)

アマゾンにおいて最重要事業とされているAWS。今期のAWS(アマゾン・ウェブサービス)の伸び率は17%となっており、前期よりは少しだけ成長性が減速していますが市場の想定と変わらない水準だったので満足できる結果だったと思います。今後は先行投資を続けている AIに関連するデータセンターがどれだけ稼働して売上に貢献していくのかが重要ですね。

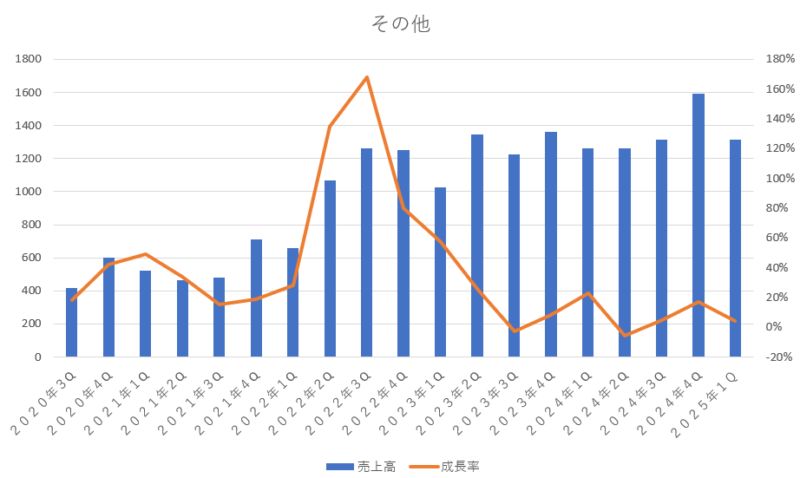

その他の部門

その他の収入に関しては、文字通りその他の事業であり売上規模も小さいので全く気にしなくてもよい事業となるよね。今期は4%の増加と少し少ない成長性ですが、規模が小さいので業績にはほとんど影響はないね。

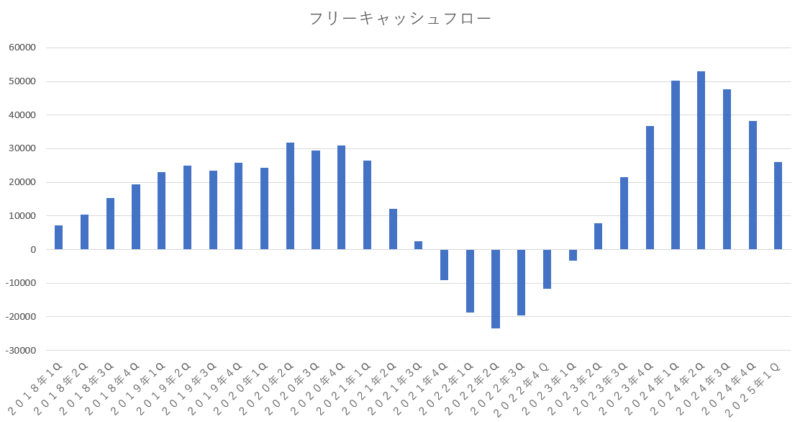

フリーキャッシュフローの状態

アマゾンが強いと言われている理由の1つがフリーキャッシュフローが毎回拡大しているというという点があります。ただ、コロナ禍のあとには、コロナ禍の際に急拡大する需要に応えるために立てまくったフルフィルメントセンター(倉庫)が過剰設備となり、稼働していないのに維持費だけが掛かってしまう事からフリーキャッシュフローを棄損させていました。でも、最近は持ち直してきており、一時はマイナスだったフリーキャッシュフローも再びプラスに転換しています。

でも、前々期(2024年3Q)ぐらいからフリーキャッシュフローは少し減り始めており、今期も前期と比べるとフリーキャッシュフローは減っています。今期は、営業キャッシュフローが前期よりも減少しており、投資キャッシュフローは逆に増加しているという事から、フリーキャッシュフローは大きく減少しています。

それでも、まだフリーキャッシュフローは充分な水準をキープしていますが、数年前のようにフリーキャッシュフローがマイナスに陥るような事があれば危険信号だと思います。なので、今後もフリーキャッシュフローの動向はしっかりとチェックしていこうと思います。

| 項目 | 2024年4Q(前期) | 2025年1Q(今期) | 増減額 |

|---|---|---|---|

| 営業キャッシュフロー | 1158億7700万ドル | 1139億0300万ドル | -19億7400万ドル |

| 投資キャッシュフロー | 776億5800万ドル | 879億7800万ドル | +103億2000万ドル |

| フリーキャッシュフロー | 382億1900万ドル | 259億2500万ドル | -122億9400万ドル |

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)やブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

「カンファレンスコールの一部抜粋」

関税がいつ、どこで落ち着くのか、正確なところは誰にも分かりません。需要の減衰はまだ見られません。ある程度、特定のカテゴリーで買いが活発化しており、関税の影響に先駆けて買いだめをしている可能性があります。また、小売商品の平均販売価格はまだ大幅に上昇していません。これは、当社が直接販売で行った先買いや、サードパーティの販売業者による先行的なインバウンド販売によるものですが、ほとんどの販売業者がまだ価格を変更していないことが大きな要因です。繰り返しますが、これは関税の落ち着く場所によって変化する可能性があります。Amazonだけが関税の影響を受けやすいわけではありません。

中国に関して言えば、中国から直接仕入れていない小売業者は、通常、中国から仕入れている企業から仕入れ、それらの商品を値上げし、ブランド名を変更して米国の消費者に販売しています。これらの小売業者は、米国のマーケットプレイスで米国の消費者に直接販売している中国の販売業者よりも高い価格で商品を仕入れています。そのため、これらの小売業者の関税総額は、中国からの直接販売業者よりも高くなります。

200万以上の販売業者を抱えている場合、関税が上昇した場合、すべての販売業者が同じ戦略を取るわけではないということです。つまり、こうした高コストを最終消費者に転嫁する販売業者は数多く存在するでしょう。しかし、多くの販売業者が様々な国に存在し、全員が同じ戦略を追求するわけではありません。そうした販売業者の中には、シェアを獲得しようと決断し、関税の全て、あるいは一部を顧客に転嫁しないという可能性が高くなると思います。そのため、お客様がAmazonに来られた際には、より幅広い品揃えと低価格をお楽しみいただける可能性が高くなると考えています。

Amazonは非常に豊富な品揃えを誇り、他社よりも厳しい状況にも耐えることができます。Amazonのような幅広い品揃えと、世界中に200万人以上の販売業者を抱えるAmazonは、お客様が求める商品をどこよりも低価格で見つけられるため、より有利な立場に立っています。不確実な環境においては、お客様は最も信頼できるプロバイダーを選ぶ傾向があります。

世界のIT支出の85%以上が依然としてオンプレミスであり、クラウドにはまだ移行していないことを覚えておくと役立ちます。この状況は今後10~20年で逆転するだろうと、私には容易に思えます。今話題のAIが登場する前は、AWSは最終的に1,000億ドル規模の収益ランレートビジネスになるチャンスがあると考えていました。しかし今では、さらに大きな規模になる可能性があると考えています。

今回の決算のまとめと今後の見通し

今回の決算内容は、今期の決算だけをみると良い感じの決算だったと思います。売上は少し弱かったものの、営業利益・純利益など全てにおいて市場の想定よりも高い実績を出していたので、その点については文句なしの結果だったと思います。

ただ、来期のガイダンスについては売上の想定はまずまずだったのですが、営業利益に関してはアマゾン自身の想定では下限ぐらいの水準であれば前年を下回る水準となってしまうし、上限ぐらいの水準に達したとしても市場が想定していた営業利益の水準にも満たないという事で、非常に弱い次期ガイダンスだったと感じます。

やはり今後の業績については関税次第という面もあるので、ある意味アマゾン自身の努力だけではどうしようもない部分があるので、そのあたりは我慢して見守るしかないのかもしれませんね。

アマゾンは、安定した小売り事業という部分で世界最大の企業となり、今後の成長性が期待されているクラウド事業や生成AI、オンライン広告、オンライン薬局、商業用衛星事業など、更に伸びていく可能性を秘めている事業も有している事から、関税問題などの影響でアマゾンは株価が下がる事があったとしてもホールドを続けていけば報われる企業なのではないかなと思います。

コメント