投資を始めると色々な金融商品を目にすると思います。一般的な金融機関(銀行や証券会社)が取り扱っている商品だけでなく、ネット社会が発達した昨今ではマイナーな金融機関などが販売している金融商品なども気軽に目にするようになり、金融商品を見極める力も必要となってきますよね。

未公開株のお誘いなどもあったりするよね

儲け話は気軽に乗らない方がいいよね

マイナーな金融機関などであれば、そもそも最初から手を出さないという選択肢が取りやすいのですが、一般的な金融機関の場合は信頼と実績がある事から、多くの人が名前を知っているような金融機関が販売している商品であれば安心だと思う人も多いですよね。

基本的には、一般的な金融機関においては詐欺的な商品はないですが、「お得感」を出しながら、「それほどお得というほどでもない」ような金融商品などは普通に販売していたりします。

昔からよくあるのが、「これを買ってくれたら金利を優遇します」みたいな感じで、債券と貯金のセット販売などがあるよね。金利優遇キャンペーンみたいなやつだよね。

それぞれの商品の特性を知ったうえで購入するのであれば問題ないのだけど、なんとなく金利が優遇されるから美味しい商品なのかなと思ってしまう事があるよね。金利が優遇されるからには、それなりの理由があるよね。

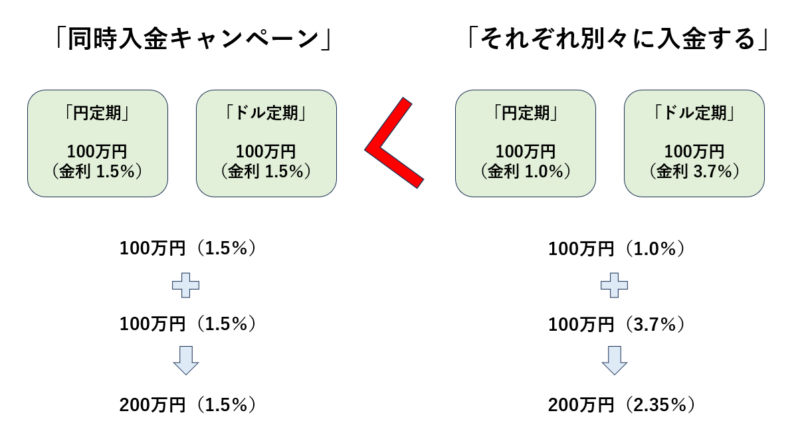

最近多いのが、米国ドル(外貨定期貯金)と日本円(円定期預金)の組み合わせだよね。例えば、米国ドル預金と同じ金額の日本円預金を同時に申し込む(例えば、100万円ずつ)と金利が優遇されて、両方とも 1年間で 1.5%の金利が付くというようなキャンペーンがあるよね。

現在の日本の定期預金の金利で一番高い所でも 1.0%ぐらいなので、それの 1.5倍の金利である 1.5%の金利が付くのであればお得のような感じがするのだけど、実際にはそういう訳でもないよね。

よくよく考えてみると、普通に外貨定期(ドル)をすれば 3.7%ぐらいの金利が付くよね。日本円の銀行の定期金利が 1.0%だったとしても、外貨定期に 3.7%で 100万円と銀行の定期預金に 1.0%で 100万円をそれぞれ預けた方がトータルで考えれば金利がいいよね。

株式などに投資をしている人であれば証券会社に口座を開設していると思うので、証券会社の口座があれば、外貨建て(ドル建て)MMFなどへ投資する事も可能なので、外貨建てMMFならば 3.85%ぐらいの金利が付いているので、外貨建て定期預金ではなくても、外貨建てMMFに入れておいてもいいかもしれないね。

ただし、外貨建て(ドル)で運用する場合は、為替変動リスクがあるから完全な元本保証という訳ではないので、本当に貯金感覚で外貨建て商品に預けていてもいいのかという前提も考えたうえで預けないといけないよね。

定期預金の金利だけでキャンペーンをみていると、お得のように感じる時があるかもしれないけれども、抱き合わせ販売のような感じで、「これをすると優遇」みたいなキャンペーンは、思いのほかお得ではなかったケースもあるので、きちんと確認しながら運用していく事が大切だよね。

コメント