DeepSeekショックで揺れている米国の AI業界。DeepSeekの登場によって、エヌビディアなどの半導体の需要が落ち込むという想定が上がってきたり、逆に AI導入や AI開発に参入する企業が増えるから需要が増えるという想定があったりと、まだまだ投資家も企業も混乱した状態ですね。

DeepSeekは AI業界の黒船となるのかな

いずれにせよ、AI業界が活性化していく事になるとは思うよ

そんな中で、DeepSeekの直接的なライバルとなるオープンAIをバックアップしているマイクロソフトの決算発表がおこなわれていましたね。市場では、AIの今後を予想するうえで重要な企業の決算発表とあって注目が集まっていました。

では、マイクロソフト2025年度第2四半期決算を確認してみましょう。

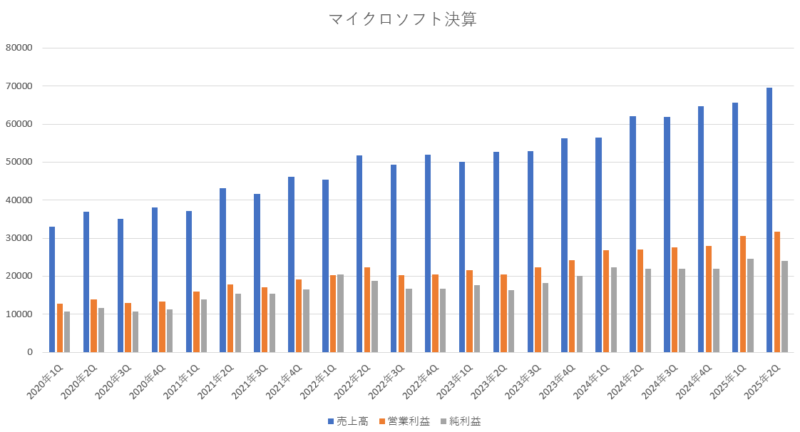

マイクロソフト2025年度2Q(第2四半期)決算

Microsoft 2025年度第2四半期(2024年10月~12月:2Q)決算

売上高 696億3200万ドル(12.2%増加)

営業利益 316億5300万ドル(17.0%増加)

純利益 241億0800万ドル(10.2%増加)

1株利益(希釈後) 3.23ドル(10.2%増加)

市場予測

売上高 689億ドル(1.0%上回る)

1株利益 3.12ドル(3.5%上回る)

決算発表後の時間外取引では大きく下げていたマイクロソフト。決算を見る限りでは今期の業績自体は悪くはなかったですね。

売り上げに関しては相変わらず順調に成長しており、今期も二桁成長を維持しています。2023年度決算の頃は1桁成長の時もあったので、現在はマイクロソフトとしては順調な成長を続けていると感じるかな。

営業利益も純利益も二桁成長を維持しているので、こちらの方も順調だったと思います。営業利益率も 45%となっていて高い水準を維持しているので充分健闘していると思います。

市場予測と比較してみても、売上は 1.0%上回っており、1株利益も 3.5%上回っているので問題ないと思います。今期の決算の実績は満足できる結果だったと思います。

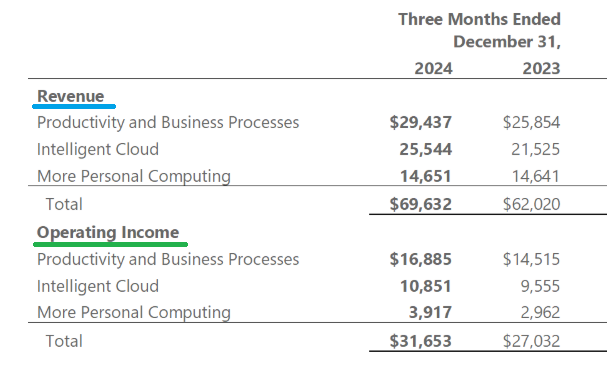

部門別の売上と営業利益

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・294億3700万ドル(13.8%増加)

「営業利益」・・・168億8500万ドル(16.3%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・255億4400万ドル(18.6%増加)

「営業利益」・・・108億5100万ドル(13.5%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・146億5100万ドル(0.06%増加)

「営業利益」・・・39億1700万ドル(32.2%増加)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

基本的には、各部門とも順調に成長している感じだね。

「Productivity and Business Processes部門」では、企業向け(商業用)マイクロソフト365のサブスクリプションが16%増加していて相変わらず安定した成長を遂げていて、消費者向け(コンシューマー)マイクロソフト365のサブスクリプションも 8%増加と安定成長していましたね。

「Intelligent Cloud部門」では、Azure(クラウド)とその他のクラウドサービスの収益が 31%増加したことでサーバー製品とクラウドサービスの売上が21%増加しており、クラウド事業は重要な成長エンジンとなっていますね。

「More Personal Computing部門」では、売上についてはほぼ伸びていなかったのですが、営業利益は大きく改善しており、Windows OEMおよびデバイスの売上が4%増加した事とXboxコンテンツおよびサービスの売上が2%増加、そしてニュース広告収入が 21%増加した事が好影響を与えていたみたいだね。

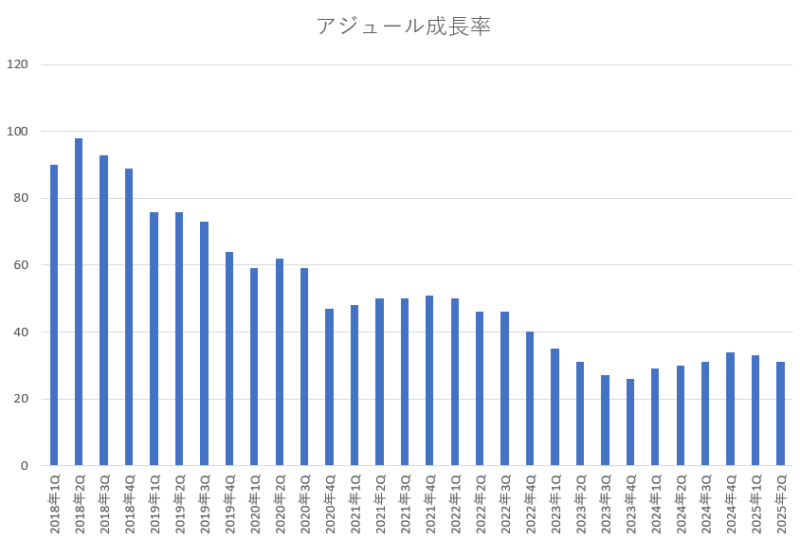

マイクロソフトの成長性を引っ張っていて、今後も期待されているのが「Intelligent Cloud部門」なんだけど、その中でも最も期待されているのがアジュールだよね。そのアジュールは規模が大きくなるにつれて年々成長率が落ちてきているけど、今期のアジュールの成長率は31%増加と30%台は維持していたので頑張っていたとは思うよ。

ただ、市場の期待値(予想値)は 32%の成長を想定していたので、クラウドの成長性鈍化を懸念して決算発表後の時間外取引では下落していたようだね。

前期のガイダンスと今期の実績の比較

前期(2025年度1Q)の決算の時にマイクロソフト自身が発表していた今期(2025年度2Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・287億ドル~290億ドル

「今期の実際の売上額」・・・294億3700万ドル

Intelligent Cloud

「前期に予測した売上」・・・255億5000万ドル~258億5000万ドル

「今期の実際の売上額」・・・255億4400万ドル

More Personal Computing

「前期に予測した売上」・・・138億5000万ドル~142億5000万ドル

「今期の実際の売上額」・・・146億5100万ドル

総売上

「前期に予測した総売上」・・・・681億ドル~691億ドル

「今期の実際の総売り上げ」・・・696億3200万ドル

営業利益

「前期に予測した営業利益」・・・298億ドル~305億ドル

「今期の実際の営業利益」・・・・316億5300万ドル

普段は、しっかりと前期に立てて目標値をクリアしているのですが、今期は「Intelligent Cloud部門」が前期に立てた目標に届いていません。クラウド部門は、今後の成長性の要となる部門なので、ここが未達だと少し不安になるよね。

他の部門が伸びていたので、総売上や営業利益でみると充分に目標値を越えているのだけど、「Intelligent Cloud部門」の目標未達やAzure(アジュール)の成長性鈍化が投資家達に不安を与えて、決算発表後の時間外取引の下落へと繋がっていったんだろうね。

来期(2025年3Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 677億ドル~687億ドル(7.8%~11.0%増加)

売上原価 216億5000万ドル~218億5000万ドル

粗利益 460億5000万ドル~468億5000万ドル

営業費用 164億ドル~165億ドル

営業利益 296億5000万ドル~303億5000万ドル(7.5%~10.0%増加)

Productivity and Business Processes

「売上」・・・294億ドル~297億ドル(8.4%~9.5%増加)

Intelligent Cloud

「売上」・・・259億ドル~262億ドル(16.9%~18.3%増加)

More Personal Computing

「売上」・・・124億ドル~128億ドル(1.6%減少~1.5%増加)

次期ガイダンス(2025年度3Q)の市場予測

売上高 698億ドル(12.8%増加)

マイクロソフトが発表した来期のガイダンスは、市場予想よりも低い売上高だったね。市場の想定では 12%ぐらいの増加を想定していたのに、マイクロソフトのガイダンスは最大でも11%程度の増加となっていたので、市場の期待値には応えられなかったね。

マイクロソフトが想定している来期のアジュールの成長率は 31%~32%を想定しているみたいなので、今期と同じぐらいか少し成長するぐらいの想定になっているね。

AIへの設備投資

AI関連への先行投資(設備投資)は相変わらず増加しており、今期(2024年10月~12月)は更に増加して 226億ドルとなっていて相変わらず巨額の設備投資(前年対比で 96%増加)となっているね。

「マイクロソフトのAI関連の設備投資額」

| 年月 | 設備投資額 |

|---|---|

| 2023年10月~12月 | 115億ドル |

| 2024年01月~03月 | 140億ドル |

| 2024年04月~06月 | 190億ドル |

| 2024年07月~09月 | 200億ドル |

| 2024年10月~12月 | 226億ドル |

この辺りの雪だるま式に増えている設備投資も投資家にとってマイクロソフトの今後を不安視させている部分みたいだね。DeepSeek(ディープシーク)が出てきたことで高性能なGPUがなくても高性能な生成 AIが出来るのではないかという疑問が出てきたことで、多額の設備投資を続けているマイクロソフトがその巨額の設備投資に見合ったリターンを得る事が出来るのかという懸念が高まっているみたいだね。

ただ、エイミー・フッドCFO(最高財務責任者)は、アジュールの AIサービスは 157%も伸びているけれども、顧客ニーズに対応できるほど十分なデータセンター能力をまだ確保できていないと語っており、将来の売上の指標とされているコマーシャル・ブッキング(予約・問い合わせ)は 67%も増加している事もあり、マイクロソフトの想定をはるかに超えていると話していました。

マイクロソフトの AIに対する需要は依然として強く、顧客ニーズに対応する十分なデータセンター能力をまだ確保できていないことが主要クラウド部門の売上高全般に痛手となっているそうです。それでも、巨額の設備投資を続けてきたことにより年度末(2025年6月)までにはデータセンター能力の制約は解消されるはずだと述べていました。

マイクロソフトが今後提供しなければならない商業サービス契約が3000億ドル(約47兆円)ほどは残っており、これらは収入として認識されていないため、今後も需要は大いにあると語っていました。

まとめ

さて、今回の決算については今期の実績自体は何の問題もなく、売上・営業利益・純利益ともに二桁成長を維持しており、安定感があるマイクロソフトの実力を見せてくれていましたね。

ただ、アジュールの成長鈍化や Intelligent Cloud部門が思ったよりも伸び悩んでいた事などの不安材料もあり、また来期のガイダンスは市場予想を下回る水準だった事もマイクロソフトの今後の成長性の不安を露呈していたと思います。

AIに関する設備投資も毎期ごとに増加しており、それが利益を圧迫する要因となっているのですが、設備投資をすればするほど後から利益が付いてくるのであれば巨額の設備投資も肯定されるのだけど、DeepSeek(ディープシーク)の台頭によって従来のような巨額の設備投資が正しいのかという疑念が浮上してきている事もマイクロソフトの評価に影響してきているよね。

ただ AIへの需要自体は引き続き高く、各企業の業務効率改善や人件費削減・人材不足解消のために AI化が進んで行く事は間違いないと思えるので、それを考えれば AI関連銘柄として王道のマイクロソフトは株価の乱高下があったとしても長期的にみると安定感がある有望な企業であると思えます。

また、今期も配当金と自社株買いの形で株主に97億ドルを還元してくれおり、株主に対して安定した株主還元を続けてくれています。

マイクロソフトはテスラやエヌビディアなどのような派手さはないのですが、大きく成長していくというよりも安定的に成長を続けていける企業だと感じるので、目先の株価が下がっていく事があったとしても安心して保有していてもいい銘柄の1つではないでしょうか。

コメント