マイクロソフトが決算を発表していました。最近はハイテク銘柄への利益確定の動きが強まり、ナスダックなどが下落する日々が続いています。ハイテク銘柄への強気一辺倒だった米国株もここにきて風向きが変わってきた感じになっています。

巻き戻しの動きになりそうだよね

上がり過ぎた反動などが出てきそうですね

ハイテク銘柄の先陣を切って発表されたテスラがコケて、雰囲気が思わしくない状況で発表されたマイクロソフトの決算発表。決算発表後の時間外取引では2%近く下がってしまうなど精彩を欠いていました。

そんなマイクロソフトの決算内容を詳しく見ていきたいと思います。

マイクロソフト2024年度4Q(第4四半期)決算

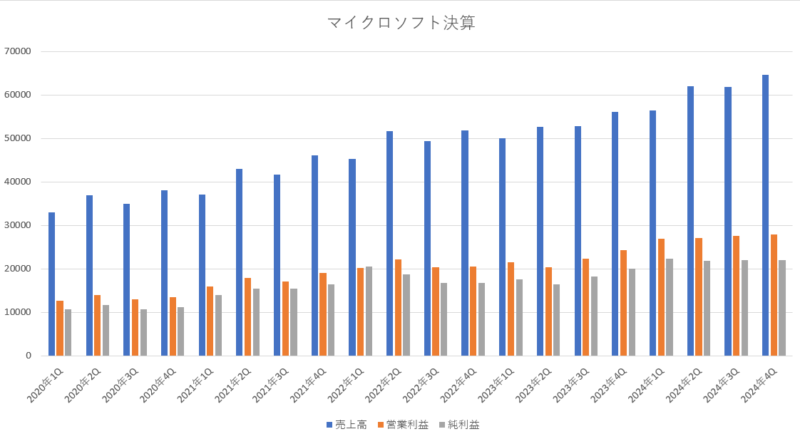

Microsoft 2024年度第4四半期(2024年4月~6月:4Q)決算

売上高 647億2700万ドル(15.1%増加)

営業利益 279億2500万ドル(15.1%増加)

純利益 220億3600万ドル(9.7%増加)

1株利益(希釈後) 2.95ドル(9.6%増加)

市場予測

売上高 643億8000万ドル(0.5%上回る)

営業利益 274億6700万ドル(1.6%上回る)

純利益 219億1100万ドル(0.5%上回る)

1株利益 2.93ドル(0.6%上回る)

今期の決算内容自体は別に悪いわけでもなく、比較的良い感じの決算だったと思います。

売り上げに関しても、去年までの一桁台の成長性から今年は二桁台の成長性へと大きく伸びており、今期も15%の増加と充分な成長性となっています。売上に関しては、この調子をキープしてくれたら充分だと感じます。

営業利益や純利益に関しても順調に成長している状態であり、営業利益は二桁台の成長性、純利益に関してもほぼ二桁台になっているなど、充分な結果となっています。営業利益率も43%と高い水準を維持しています。

市場予想と比較してみても、売上・営業利益・純利益ともに市場予想を上回る結果を出しており、市場の期待にもしっかりと応える事が出来ていました。

部門別の売上と営業利益

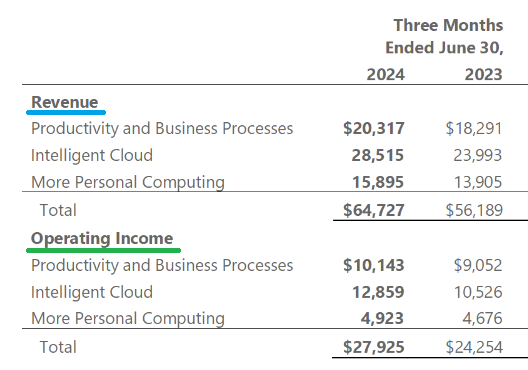

(マイクロソフト公式サイト決算ページより引用)

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・203億1700万ドル(11.0%増加)

「営業利益」・・・101億4300万ドル(12.0%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・285億1500万ドル(18.8%増加)

「営業利益」・・・128億5900万ドル(22.1%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・158億9500万ドル(14.3%増加)

「営業利益」・・・49億2300万ドル(5.2%増加)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

各部門ともに順調に成長性していると感じられます。

「Productivity and Business Processes部門」では、マイクロソフト365のサブスクリプションが13%の増加と安定した伸びを続けており、利用者数も8250万人と前期よりも170万人増加していました。インクトインの売上も10%の増加と二桁台をキープしています。

「Intelligent Cloud部門」では、売上・営業利益ともに大きく伸ばしており、3部門の中でも一番伸びしろがあって業績も一番良い部門となっています。ここが20%近い成長性を維持し続ける事が出来ていればマイクロソフトの成長性に問題はないと思います。

「More Personal Computing部門」では、前期は二桁台の増加と大きく伸ばしていたWindows OEM の売上は前年同期比で4%の増加と従来と変わらないぐらいの成長性に戻っていますが、ゲーム関連の売り上げが前年に買収したアクティビジョン・ブリザードの影響もあって61%もの大幅増加となっています。

マイクロソフトの成長性を引っ張っており今後も期待されているのが「Intelligent Cloud部門」なのですが、その中でも最も期待されているのがアジュールです。そのアジュールは規模が大きくなるにつれて年々成長率が落ちてきており、今期のアジュールの成長率は29%増加となっていて前期(2024年度3Q)よりも成長性が少し減少していました。

市場の想定では31%増加を見込んでいたため、今回の29%の成長性というのは市場では失望を買っており、決算発表後の時間外取引でマイクロソフトの株価が下落する要因となっています。ただ、29%の増加のうち、AI関連が寄与した部分は8%相当分ほどあるようで、前回の7%相当よりは増加しており、AI関連の部分は増加傾向にあるようです。

前期のガイダンスと今期の実績の比較

前期(2024年度3Q)の決算の時にマイクロソフト自身が発表していた今期(2024年度4Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・199億ドル~202億ドル

「今期の実際の売上額」・・・203億1700万ドル

Intelligent Cloud

「前期に予測した売上」・・・284億ドル~287億ドル

「今期の実際の売上額」・・・285億1500万ドル

More Personal Computing

「前期に予測した売上」・・・152億ドル~156億ドル

「今期の実際の売上額」・・・158億9500万ドル

総売上

「前期に予測した総売上」・・・・635億ドル~645億ドル

「今期の実際の総売り上げ」・・・647億2700万ドル

営業利益

「前期に予測した営業利益」・・・267億5000万ドル~274億5000万ドル

「今期の実際の営業利益」・・・・279億2500万ドル

マイクロソフトは、基本的には前期に立てていた目標(次期ガイダンス)をしっかりとクリアしていく企業です。今回も、前期に立てていた目標をしっかりと各項目ともクリアしています。ほとんどの項目において目標数値の上限を超える実績を叩き出しているので満足できる内容だったと思います。

マイクロソフトは、売上だけでなく利益もしっかりと伸ばしてきて目標をクリアしている優良な企業だと感じますね。

来期(2025年1Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 638億ドル~648億ドル(12.8%~14.6%増加)

売上原価 199億5000万ドル~201億5000万ドル

粗利益 438億5000万ドル~446億5000万ドル

営業費用 152億ドル~153億ドル

営業利益 286億5000万ドル~293億5000万ドル(6.5%~9.1%増加)

Productivity and Business Processes

「売上」・・・203億ドル~206億ドル(9.1%~10.8%増加)

Intelligent Cloud

「売上」・・・286億ドル~289億ドル(17.8%~19.1%増加)

More Personal Computing

「売上」・・・149億ドル~153億ドル(9.0%~11.9%増加)

次期ガイダンス(2025年度1Q)の市場予測

売上高 649億9400万ドル

来期の売上の想定(次期ガイダンス)は638億ドル~648億ドルとなっていて、前年対比で12%~14%程度の伸び率となっている事から充分な水準だと思えるのですが、市場が期待している数値(市場予測の次期ガイダンス)は649億ドルと高い設定となっており、市場の想定よりも低い事から決算発表後の株価の下落要因となっています。

来期のアジュールの成長性は、28%~29%を想定しており、エイミー・フッド最高財務責任者(CFO)も来期のアジュールの成長性は今期と同じぐらいか少し減速する事を示唆していました。ただ、2025年度後半には現在の設備投資の効果が表れてきて再び成長性が伸びてくる見通しを示していました。

AI関連の先行投資を積極的に行っていく方針を続けており、前々期(2023年10月~12月)は115億ドルだったのが、前期(2024年1月~3月)は140億ドルの巨額の設備投資を行っていたのですが、今期(2024年4月~6月)は更に設備投資が増加しており190億ドルもの巨額な投資金額(2兆9000億円で前年対比で80%の増加)となっています。

来期のガイダンスは、営業利益は二桁成長に届かない感じになりそうですが、売り上げは二桁成長を維持できる見込みであり、現在の設備投資が華開けば将来的には利益もついてくる感じになるのかなと感じました。

まとめ

今回の決算は、売上や営業利益はしっかりと二桁成長を維持しており、純利益もほぼ二桁成長となっていて、相変わらず手堅く伸び続けている企業だと思います。来期のガイダンスでも売上は二桁成長を見込んでおり、通常の企業と比べると高い成長性をキープしている感じです。

ただ、投資家が一番気にしているクラウドの成長性が落ちていた事や来期のガイダンスが市場の想定を下回っていた事が市場での不満を買っているようで、決算発表後の時間外取引では下落をしていました。マイクロソフトは高い期待感に押されて年初からすでに12%ほど上昇している状態なので、その期待に応えるためには決算内容及び次期ガイダンスともに満点でなければ株価の下落に繋がっていきますね。

また、設備投資(AIへの先行投資)が毎期ごとに増えており非常に巨額になっているのですが、それがしっかりと収益に繋がっているかという点がまだはっきりと表れていない事も投資家の不満を高めている要因となっているようですね。

それでも、今期も前期と同じく、自社株買いと配当を通じて84億ドルを株主に還元していました。安定した自社株買いと配当の支払いは、株主にとっては有難い対応ですよね。

マイクロソフトは、このように安定した株主還元と AI時代に対応できる成長性を併せ持つ優良企業であり、業績も安定成長していることから、株価が下落する事があったとしても、長期的にみれば問題なく安心して保有する事が出来る企業の1つだと思います。

コメント