主要企業の決算も終わり、少し落ち着いてきた米国株市場。米国とイランの問題もグダグダになってきて、どちらの国も終わりたいのに終われないという変な状況のままズルズルと膠着状態となっていますね。そんな中で発表されるエヌビディアの決算。市場の起爆剤となるのか注目の決算発表です。

やはりエヌビディアの決算は注目されているよね

ここが伸びていれば半導体市場のすそ野が広がるからね

世界の一大巨大産業となっている半導体市場。半導体が売れれば関連事業の業績も引き上げられていき、半導体の製造に絡む企業やデータセンターの構築に必要な企業などもつられてあがっていくので、株式市場全体の底上げにつながっていきます。

そんな半導体市場において、王者として君臨しているエヌビディア。そんなエヌビディアの最新の決算を確認していきましょう。

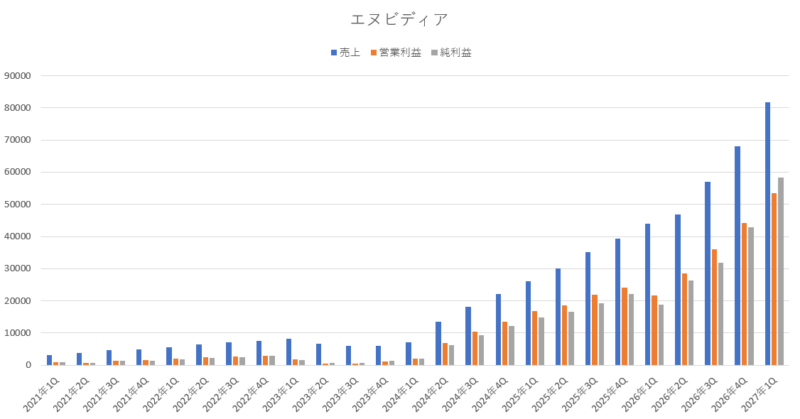

エヌビディア2027年度第1四半期(1Q:2026年2月~2026年4月)決算

NVIDIA:2027年度第1四半期(1Q:2026年2月~2026年4月)決算

「エヌビディア1Q」

売上高 816億1500万ドル(85.2%増加)

営業利益 535億3600万ドル(147.4%増加)

純利益 583億2100万ドル(210.6%増加)

1株利益 2.39ドル(214.4%増加)

「市場予測」

売上高 789億0600万ドル(3.4%上回る)

営業利益 508億3000万ドル(5.3%上回る)

純利益 424億7700万ドル(37.3%上回る)

1株利益 1.75ドル(36.5%上回る)

本当に何なんだろうね。言葉が出ないぐらい凄いとはこういった事を言うんだろうね。世界最大の企業で、時価総額世界最大規模で、これだけ巨大な売上や利益をあげているのに、それでも成長率が桁違いに大きいよね。小規模成長企業のような爆発的な売上成長や利益成長をしているのだから恐ろしいものだよね。

売上は85%増加、営業利益は147%増加(約 2.4倍)、純利益は210%増加(約 3.1倍)、1株利益は214%増加(約 3.1倍)と化け物のような超絶好決算でした。成長の勢いが全く衰えていませんね。AIブームの王様に相応しい決算内容だったと思います。

今回の決算においては、純利益が大きく増えており、更に営業利益よりも純利益の方が大きくなっています。通常であれば、純利益よりも営業利益の方が大きいのですが、エヌビディアは多くの企業に出資しており、上場・未上場を含めて多数の株式を保有しています。その評価額が非常に大きくなっており、今回はその多大な含み益を足す事で純利益が営業利益よりも増えた状態となっています。

「営業利益(535億3600万ドル)」-「法人税等(115億8200万ドル)」+「営業外収益(163億6700万ドル:ここに保有株式の含み益が計上されている)=「純利益(583億2100万ドル)」

なので、純利益は見る必要がなく(本業と関係ない部分で増えたり減ったりしているため)、営業利益を見ていればいいと思います。このあたりは、アマゾン(アンソロピックの含み益)やマイクロソフト(オープンAIの含み益)の決算などでも同様の状態になっていたりしますよね。純利益ではなく営業利益を確認しておきましょう。

市場予想と比較してみても、売上・営業利益・純利益・1株利益の全てにおいて市場予想を上回る結果となっています。実績においても充分な成長性を続けており、さらに市場の想定よりも更に高い結果を出していたので、今期の実績は本当に文句のない内容だったと思います。

粗利益率については、2026年度第1四半期(2025年2月~4月)に 60.5%と 70台を下回って大きく落ち込んだ時期もあったのですが、その後はしっかりと戻しており、今期も粗利益率は 74.9%と前期(2026年第 4四半期)とほぼ変わらない水準をキープしており、高い水準で安定していました。

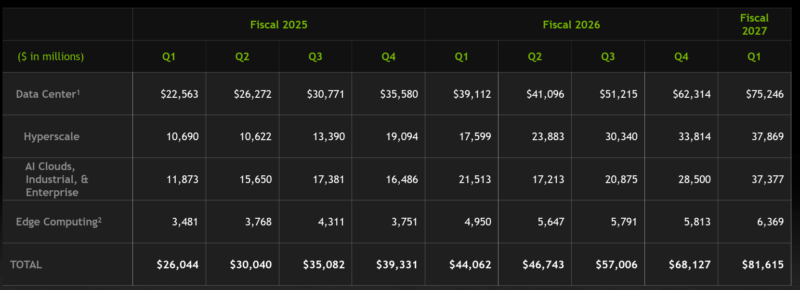

各部門別の売上

「部門別売上」

データセンター 752億4600万ドル(92.3%増加)

ハイパースケール 378億6900万ドル(データセンターの内訳)

ACIE 373億7700万ドル(データセンターの内訳)

エッジコンピューティング 63億6900万ドル(28.6%増加)

(※1) 「データセンター」=「ハイパースケール」+「ACIE」

(※2) 「パイパースケール」は、大手クラウド企業などの巨大データセンターからの収益

(※3) 「ACIE」は、AIクラウド(AI Clouds)、産業用(Industrial)、エンタープライズ(Enterprise)の各部門が含まれ、それぞれの頭文字を取って表記されている

(※4)エッジコンピューティングは、PC、ゲーム機、ワークステーション、AI-RAN基地局、ロボット、自動車などの部門が含まれている

今期から、エヌビディアの部門別の売上に関する項目が変更になりました。基本的には、「データセンター」と「エッジコンピューティング」の2つに分かれています。

そして「データセンター」の売上の内訳として、「ハイパースケール」と「ACIE(AI Clouds, Industrial, & Enterprise)」の2つを再掲しているようですね。なので、「データセンター」と「エッジコンピューティング」を足したのが、エヌビディアの売上(TOTAL)となります。

「ハイパースケール」は、大規模データセンターの事で、ハイパースケーラーと呼ばれているアマゾンやグーグル、マイクロソフトなどが運営しているクラウドの巨大データセンターからの売上がここに計上されるみたいだね。

「ACIE(AI Clouds, Industrial, & Enterprise)」は、AIクラウド(AI Clouds)、産業用(Industrial)、エンタープライズ(Enterprise)の各部門からのエージェント型 AIと物理型 AI向けのデバイスによる売上の合計で、業界や国を問わず、多様な AI専用データセンターや AIファクトリーからの売上を計上しているようです。

「エッジコンピューティング」は、従来のデータセンター以外の部門(ゲーミング、プロ用VZ、自動車関連、その他)をまとめて1つの部門(エッジコンピューティング)にしたみたいだね。

もともと(昔は)、エヌビディアの部門別の売上は、データセンター部門とゲーミング部門の売り上げ規模が同じぐらいだったのだけど、急激にデータセンターにおけるGPUの需要が増えてデータセンター部門だけが爆発的に売り上げが上がっていったんだよね。なので、同じぐらいだったデータセンター部門とゲーミング部門の売上が、今では50倍ぐらいの差になっているので、「データセンター部門」と「それ以外の部門」という括りに纏めて、2つに分けたようだね。

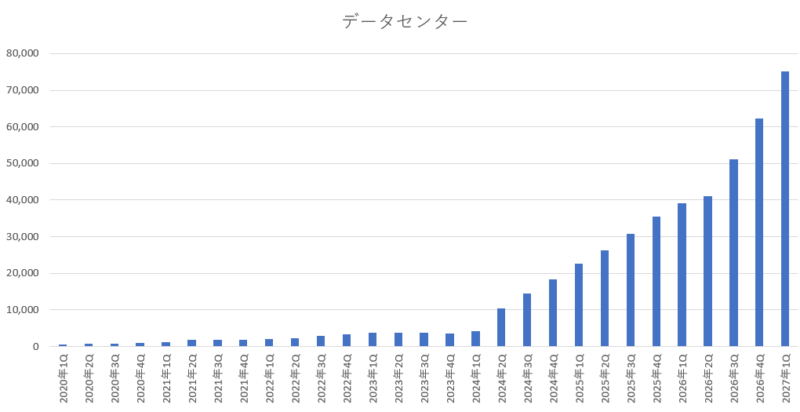

さて、では本題の今回の部門別の決算内容ですが、今期もデータセンター部門は絶好調でしたね。通常の企業であれば、売上の規模が大きくなるにつれて成長性も鈍化していくものなのですが、全く成長性は衰えていません。というよりも、AIブームにのってむしろ成長性は加速している感じです。

今期(2027年度 1Q)のデータセンターの売上増加率は 92.3%(前年対比)となっていて前期よりも更に成長性が加速しています。

| 2026年度1Q | 2026年度2Q | 2026年度3Q | 2026年度4Q | 2027年度1Q |

|---|---|---|---|---|

| 73.3%増加 | 56.4%増加 | 66.4%増加 | 75.1%増加 | 92.3%増加 |

「データセンター部門の売上グラフ」

データセンターの爆発的な成長性によって、他の部門の売り上げがおまけのような感じになってきて、今期の決算からデータセンター以外の部門(ゲーミング部門、プロ用VZ部門、自動車関連部門、その他)を纏めて「エッジコンピューティング」という1つの部門にしたのですが、データセンター部門の売上の規模が大きすぎて、他の部門が成長してもあまり売上の伸び率に貢献しなくなってきたので、今ではデータセンターの状況だけをみていればいいのかもしれませんね。

来期(2027年度2Q)のガイダンス

では、重要な来期(2027年度2Q:2026年5月~2026年7月)のガイダンスを確認してみましょう。

来期ガイダンス

売上 928億2000万ドル~891億8000万ドル(中央値910億ドル)

粗利益率(GAAP) 74.4%~75.4%(中央値74.9%)

市場の来期予測

売上 872億9200万ドル(中央値は4.2%上回る)

次期ガイダンスについても文句なしの結果だったと思います。エヌビディアが出した次期ガイダンスの中央値は 910億ドルとなっているのですが、これは前年対比で 94.6%の増加になる水準です。今期の売上成長率( 85.2%増加)を更に上回る設定にするほど超強気なガイダンスでした。

そして、市場が想定していた来期のガイダンスよりも更に 4.2%も高い水準(中央値)を提示しており、エヌビディアが示したガイダンス通りに来期の売上が見込めるのであれば、本当に凄い企業ですよね。

まとめ

今回の決算内容は、文句なしの決算というよりも、むしろ怖いぐらいの超絶好決算でしたよね。今期の実績も何一つ文句もないし、来期の実績も恐ろしいほど素晴らしいガイダンスだし、粗探し(あらさがし)しても見つからないんじゃないかというぐらい凄かった決算でした。

今期は、自社株買いと現金配当の形で、過去最高額となる約 200億ドルを株主に還元していました。そして、今期から現金配当を1株当たり 0.01ドルから 0.25ドルに引き上げるようです。また自社株買いの枠も新たに 800億ドルを追加していました。前期までの 585億ドルの自社株買いの枠から今期は 195億ドルを使っていて、今期の自社株買いの残枠が 390億ドルなので、新規に追加した 800億ドルと今期の残枠 390億ドルを合わせた 1,190億ドルが新しい自社株買いの枠となります。

フリーキャッシュフローも前期の350億ドルから490億ドルに増加しており、過去最高の水準となっています。そして、今年度はフリーキャッシュフローの約50%を株主に還元していく方針となっているようです。株価の上昇で株主に報いるだけでなく、配当などの株主還元にも力を入れていく感じみたいですね。

今回の決算においても中国からの売上はありませんでした。また今後の見通し(ガイダンス)についても中国からの売上は一切見込んでいません。いずれ中国からの受注があるかもしれませんが(中国政府が許可する可能性があるかも)、米国が何かあるたびに半導体を規制の対象にするので、中国政府は自国の半導体企業を育てようとしています。なので、中国からの売上は全く見込まない前提で行く方がいいのかもしれませんね。

エヌビディアは、GPUだけでなくCPUの生産も始めており、今年度はそのCPUの売上が200億ドルになる想定のようです。CPUが順調の伸びていけば、さらにエヌビディアの成長性は加速していく事になるので、もしかしたら今以上に化け物のような企業になっていくかもしれませんね。

その辺りのお話は長くなってしまうので、またの機会にしようと思うのですが、今回の決算のカンファレンスを聞いていると、ますますエヌビディアを保有していく事の重要性がヒシヒシと感じました。AI時代において、全ての業界にAIが導入される際に、その鉱山のシャベルとなっているエヌビディアの成長性は素晴らしいものになるかもしれませんね。

コメント

コメント一覧 (4件)

2000年頃のITバブル時代は知ってる人が限定的だった自作PCでおなじみの

ビデオカードメーカーだったのに

それから20年後に世界1の半導体メーカーになるなんて誰が予想できたのでしょうかね

こんにちは、あかいろさん。

本当に、ここまで大きな企業になるとは思っていませんでした。

私は、2017年にエヌビディアに1000万円ほど投資したんですよね。そして、2018年には、ほぼプラスマイナスゼロぐらいで売却しています。

これ、いまでも保有していたら、43倍になっているんで、4億円オーバー・・・。なんてこった!

まあ、実際にはコロナショックとかがあったから、きっと2018年に売却していなくても、今まで保有する事なんて出来なかっただろうけどね。

それにしても、ここまで巨大な企業になるとは・・・。

いつも更新ありがとうございます!いつも拝見させて頂いてます。

NVDA 予想PER21

AMD 予想PER72

INTC 予想PER80

更にNVDAの方がAMDやINTCよりも成長率は大幅に上回っているのに、この超過少評価っぷりが半端ないですねw

まぁこの簡易指標ではそこまでの理由になりませんが、年始来リターンなどを見るとモヤモヤしますw^^;これが大きくなりすぎた代償かもしれませんが

AMDとINTCは過大評価されてそうなのでその巻き戻しとNVDAのボラティリティの低下などいずれ巻き返すときが来るとホールドしてます^^

こんにちは、KKGさん。

エヌビディアの予想PERって、毎回好業績を叩き出すので、低くなっていきますよね。

でも、株価はあまり反応しないよね。時価総額が大きくなり過ぎたというのもあるのかもしれませんが、それにしても反応が薄いですよね。

AMDやINTCは、今後のエージェントAIがCPUをたくさん使う事になるという事に反応しているのかもしれませんね。

ただ、エヌビディア製のCPUも、今年は売上が200億ドルを越えるかもしれないという事なので、エヌビディアにとってもチャンスなんですよね。

いずれまた、エヌビディアの株価にもエンジンがかかってくるんじゃないかなと思っています。